211service.com

De economie van pensioen

Het pensioenlandschap verandert. En uit het onderzoek van James Poterba blijkt dat je waarschijnlijk niet genoeg spaart. 18 februari 2015

Toen James M. Poterba pensioenfinanciering begon te studeren, wist hij dat hij zich op een beladen terrein waagde. Tientallen miljoenen Amerikanen controleren dwangmatig hun 401 (k) pensioenrekeningen online en liggen wakker en vragen zich af hoeveel ze kunnen sparen of, als ze al met pensioen zijn, hoe ze hun vaste inkomen kunnen oprekken. Toch had Poterba niet kunnen weten hoe gemakkelijk mensen hun zorgen zouden delen.

Ik krijg vaak de vraag: 'Is het gewoon te laat? Hoe gaat het, Jim?’ zegt hij.

Maar Poterba is niet bezig met het geven van pensioenadvies. De Mitsui-hoogleraar economie aan het MIT, hij is een geleerde die heeft bestudeerd hoe Amerikanen sparen voor hun pensioen en hoe het hen financieel vergaat als gepensioneerden. Zijn onderzoek bracht verontrustende feiten aan het licht. Bijvoorbeeld: in de afgelopen twintig jaar is onder Amerikaanse huishoudens met iemand van 48 tot 56 jaar aan het hoofd het percentage met een toegezegd-pensioenregeling gedaald van 50 procent naar 30 procent. (In een toegezegd-pensioenregeling garanderen werkgevers gepensioneerden een vast pensioen, meestal gebaseerd op de duur van het dienstverband.) De inkomenszekerheid die deze pensioenen eens aan een aanzienlijk deel van de bevolking gaven, is nu aan het verdwijnen.

Misschien nog zorgwekkender, ontdekten Poterba en twee collega's dat ongeveer de helft van de Amerikanen sterft met minder dan $ 10.000 aan activa boven hun jaarlijkse pensioeninkomen. Sommige gepensioneerden zijn een gezondheidsprobleem of een ineenstorting van de markt verwijderd van het hebben van bijna geen spaargeld.

Ondertussen is de Amerikaanse levensverwachting dramatisch gestegen: van respectievelijk 51,5 en 58,3 jaar voor mannen en vrouwen geboren in 1900 tot naar schatting 80,0 en 84,6 jaar voor mannen en vrouwen geboren in 2000. Deze verder welkome ontwikkeling betekent dat meer mensen moeten betalen voor meer levensjaren na pensionering.

Alleen economen kunnen het vooruitzicht van iemand die erin slaagt om heel lang te leven om te zetten in iets dat potentieel problematisch is, zegt Poterba, met een wrang lachje.

Natuurlijk is pensioen niet voor iedereen een probleem. Er is een enorme heterogeniteit in de oudere bevolking - in hun voorbereiding op hun pensioen, en ook in hun pensioenuitgaven, merkt Poterba op. Er zijn verschillen in gezondheidsstatus, gezinsondersteuning, levensduur en hoeveel mensen hebben gespaard.

Er is dus geen universeel antwoord op de vraag Hoeveel sparen is genoeg? Toch heeft Poterba berekeningen gemaakt die schatten hoeveel u moet sparen om specifieke niveaus van een bepaald type pensioeninkomen te genereren.

En hoewel het meeste van zijn werk het nationale pensioenbeeld als geheel belicht, kan het bestuderen ervan mensen het broodnodige perspectief geven op hun eigen financiële behoeften.

Naar 65 . gaan

Een van de belangrijkste dingen die economen recentelijk hebben gedocumenteerd, is hoeveel het pensioenlandschap verandert. Amerikanen leven langer, zijn vaker werkloos en werken later in hun leven wanneer ze kunnen; veel van degenen die pensioengaranties hadden, verliezen ze. Om het idee naar voren te brengen dat een langere levensduur van invloed kan zijn op uw financiën, merkt Poterba op dat wanneer een getrouwd stel 65 wordt, er ongeveer 50-50 kans is dat ten minste één echtgenoot 90 jaar wordt.

Bedenk dan dat u, om te sparen, meer moet verdienen dan u uitgeeft. Sinds de economische crash van 2008 is het verdienende deel voor veel Amerikanen moeilijker geworden. Federale statistieken tonen aan dat de arbeidsparticipatie 63 procent is, tegen 66 procent in 2008 – het laagste sinds de jaren zeventig. Ook de voor inflatie gecorrigeerde lonen zijn op veel inkomensniveaus gestagneerd.

Een andere verandering is dat degenen die na hun 65e kunnen blijven werken dit steeds vaker doen, waardoor een trend wordt omgebogen die ooit onvermijdelijk leek. In 1970 was 42 procent van de mannen en 18 procent van de vrouwen van 65 tot 69 jaar werkzaam. Twintig jaar later, in 1990, waren die cijfers gedaald tot respectievelijk 26 en 17 procent. Maar nog eens 20 jaar later, in 2010, waren de cijfers gestegen tot 37 procent en 27 procent; mensen willen hun baan en loopbaan niet opgeven, of kunnen het zich niet veroorloven.

Er is geen universeel antwoord op de vraag Hoeveel sparen is genoeg?

Zoals Poterba heeft geschreven, is de reden voor deze trend hoogstwaarschijnlijk een combinatie van financiële behoefte en andere factoren, zoals verbeterde gezondheidszorg. Toch is de verandering opvallend: in 2013 rapporteerde 52 procent van de 65-plussers in het bovenste kwartaal van de inkomensverdeling op zijn minst enig inkomen, vergeleken met 12 procent in 1988. Uit een Gallup-enquête in 2014 bleek dat Amerikanen zelfgerapporteerde pensioenleeftijd is 62, een stijging van 57 in 1991, toen Gallup de vraag begon te volgen.

Er zit zeker logica in om in de beroepsbevolking te blijven. Dat is heel belangrijk, want er zijn twee effecten, constateert Poterba. U voegt een paar spaarjaren toe en stelt de leeftijd waarop u begint op te nemen met een paar jaar uit wat u hebt opgebouwd.

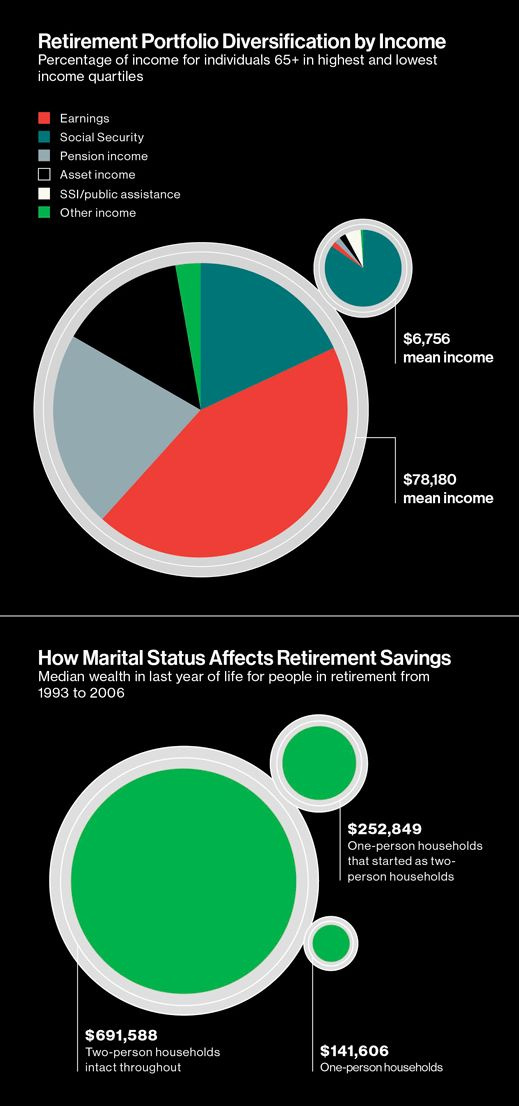

Ondertussen is de diversificatie van het pensioeninkomen nog ongrijpbaarder geworden. Hoewel het nooit universeel was, bestaat de ideale driepotige krukportefeuille - socialezekerheidsinkomen, een door de werkgever verstrekt particulier pensioenplan en spaargelden, waaronder 401 (k) -plannen - nu vooral onder de welgestelden. Slechts 12 procent van de 65-plussers in de onderste helft van de nationale inkomensverdeling heeft een door de werkgever verstrekt particulier pensioeninkomen. Waar de 401(k) ooit werd aangeprezen als een aanvulling op het beschikbare pensioen, is het nu vaak de vervanging ervan. En in plaats van een lijfrente-inkomen uit een pensioen, krijgen tegenwoordig meer mensen een rekeningsaldo bij pensionering en moeten ze beslissen hoe ze dat saldo gaan gebruiken naarmate ze ouder worden. In totaal heeft ongeveer een kwart van de bevolking een portefeuille die op alle drie de poten van de pensioenkruk balanceert.

Een groot aantal Amerikanen heeft een huis - ongeveer 64 procent van de woningen was in oktober door de eigenaar bewoond, volgens het US Census Bureau. Dat kan een goede bron van besparingen zijn, of op zijn minst een psychologisch gemakkelijke manier van sparen bieden. De hypotheekbetaling zorgt voor de besparingen voor u in het huis, zegt Poterba. Het is geen beslissing waarbij je moet zeggen: 'Ik ga [een] procent van mijn inkomen nemen en het elke maand op een spaarrekening zetten.'

Als u er echter op vertrouwt dat u geld op een rekening zet, zult u er misschien versteld van staan hoeveel consistente besparing er nodig is om een comfortabel pensioen te financieren. In de Richard T. Ely-lezing op de jaarlijkse bijeenkomst van de American Economic Association in januari 2014 presenteerde Poterba nieuwe berekeningen die helpen verduidelijken hoeveel mensen zouden moeten wegstoppen.

Stel dat u ononderbroken in dienst bent met een salaris dat jaarlijks met 1 procent stijgt, gecorrigeerd voor inflatie. Om een lijfrente te kopen - een regelmatige jaarlijkse uitbetaling - ter vervanging van de helft van uw salaris op 65-jarige leeftijd, moet u 14,8 procent van uw inkomen sparen als u op 25-jarige leeftijd begint te sparen, met een rendement van 2 procent op in wezen risicovrije besparingen zoals in de VS. Staatsobligaties. U moet 20,7 procent van uw inkomen sparen als u pas op 35-jarige leeftijd begint te sparen, en 32,7 procent van uw inkomen als u pas op uw 45e begint te sparen.

De resultaten suggereren vaak dat de spaarquote hoger is dan de meeste mensen zouden verwachten, zegt Poterba, en niet alleen voor lijfrentes. Zoals hij opmerkte in de lezing van Ely, suggereren de berekeningen dat het onwaarschijnlijk is dat spaarpercentages zoals de mediane 401(k)-bijdragevoet toekomstige gepensioneerden in staat zullen stellen de helft van hun uiteindelijke inkomen te vervangen. Vertaling: Ja, de meeste mensen zouden meer opzij moeten zetten.

Burger van economie

Poterba, 56, werd een vooraanstaand econoom op het gebied van belastingen en overheidsfinanciën nadat hij op 25-jarige leeftijd in Oxford promoveerde en in 1983 aan de MIT-faculteit begon. Afgelopen november ontving hij de Daniel M. Holland-medaille van de National Tax Association, een levenslange prestatie prijs. Hij bestudeert nog veel fiscale vraagstukken.

In de jaren negentig begon hij pensioensparen te bestuderen, soms samen met economen Steven Venti van Dartmouth en David Wise van Harvard. (Dit was een natuurlijke uitbreiding van zijn werk, aangezien veel pensioenspaarmiddelen - waaronder IRA's en 401 (k) s - zijn gebouwd rond fiscale prikkels. Ze zijn schepselen van de belastingcode, zegt Poterba.) Het eerste artikel dat ze samen publiceerden, in 1994 onderzocht of IRA's en 401 (k) s andere soorten sparen verdrongen. We hebben veel onderzoek gedaan en we hebben nooit een substantiële crowd-out gevonden, zegt Wise. Hij noemt hun voortdurende samenwerking een heel gemakkelijke samenwerking, en hij zegt dat wanneer ze een paper afmaken, hij erop vertrouwt dat Poterba ervoor zorgt dat het goed is.

Jim is de dichtstbijzijnde, zegt hij. Ik vind het altijd leuk als hij er als laatste uitziet.

Poterba zegt echter dat hij het is die een opleiding krijgt in pensioenkwesties van andere wetenschappers, onderbroken door een origineel eigen onderzoek. Die collegialiteit is typerend: hij is een zeer actieve burger in de economische republiek. Als voormalig hoofd van de afdeling Economie van MIT, heeft hij openbare evenementen georganiseerd aan MIT en is hij de facto historicus van de beroemde afdeling. Zijn vrouw, Nancy Rose, is ook hoogleraar economie aan het MIT; ze is nu met verlof als hoofdeconoom van de antitrustafdeling van het ministerie van Justitie.

Ongeveer de helft van de Amerikanen sterft met minder dan $ 10.000 aan activa boven hun jaarlijkse pensioeninkomen.

Naast MIT is Poterba een gekozen fellow van de American Academy of Arts and Sciences, en sinds 2008 is hij voorzitter van het National Bureau of Economic Research (NBER), het in Cambridge gevestigde netwerk dat beurzen ondersteunt, onderzoekspapers verspreidt en gastheer is jaarlijkse conferenties. Hij is ook een van de acht mensen in de NBER's Business Cycle Dating Committee, die quasi-officiële uitspraken doet over wanneer de Amerikaanse economie als in recessie wordt beschouwd.

Hij is een kracht in de wereld geweest, zegt Robert Hall, PhD '67, de macro-econoom van Stanford die voorzitter is van het conjunctuurcomité.

Poterba begon met NBER-gesteund onderzoek als student aan Harvard. (Hij werkte ook voor Lawrence Summers, toen een assistent-professor aan het MIT, met wie hij sindsdien co-auteur is van meer dan een dozijn artikelen.) De NBER was altijd heel belangrijk geweest voor mijn groei als wetenschapper, zegt hij. Het is erg leuk geweest.

Vanuit zijn goed geïnformeerde gezichtspunt zegt Poterba dat hij economen meer dan ooit ziet volgen, niet alleen hoe mensen rijkdom vergaren, maar ook wat er met die activa gebeurt tijdens hun pensionering. De reden die is verschoven, is dat de babyboomers hun levensloop hebben gevolgd, zegt hij. Toen die grote groep van de bevolking in de vroege middelbare leeftijd was, was er een enorme belangstelling voor het spaarelement … Nu de babyboomers hun pensioen naderen, is er meer belangstelling verschoven naar het begrijpen van de rol die deze activa zullen spelen nadat individuen stoppen met werken.

In de pensioenjaren

Poterba, Venti en Wise maakten deel uit van die verschuiving. Uit hun paper over sparen op het moment van overlijden, gepubliceerd in 2012, bleek dat 46 procent van de Amerikanen sterft met minder dan $ 10.000. Het liet ook zien hoeveel financiën kunnen variëren, afhankelijk van de levensomstandigheden: ongeveer 52 procent van de alleenstaanden in het onderzoek die tijdens hun pensionering alleenstaand waren, had minder dan $ 10.000 aan activa, vergeleken met slechts 36 procent van de mensen die met pensioen waren gegaan in tweepersoonshuishoudens maar werd later alleenstaand en 26 procent van de mensen in tweepersoonshuishoudens.

Deze resultaten roepen fundamentele vragen op over de gezondheid van het Amerikaanse pensioenspaarstelsel, schreef Harvard-econoom David Laibson in een gepubliceerd commentaar op de krant.

Dergelijke empirische bevindingen voegen ook nuance toe aan een basisconcept van pensioenfinanciering, het levenscyclusdiagram dat is ontwikkeld door voormalig MIT-professor (en Nobelprijswinnaar) Franco Modigliani. In dit beeld stapelen activa zich op tot de pensionering en nemen vervolgens geleidelijk af tot de dood. In een artikel uit 2011 toonden Poterba, Venti en Wise aan dat, behoudens het overlijden van een echtgenoot, het vermogen in het gemiddelde seniorenhuishouden in de jaren negentig en het begin van de jaren 2000 niet onmiddellijk na pensionering afnam: het bleef gelijk of steeg zelfs tussen de leeftijd van 65 jaar en 80, aangezien gepensioneerden bezuinigden op hun pensioeninkomen.

De revisionistische kijk op wat er aan de hand is, is dat veel huishoudens rijkdom aanhouden als voorzorgsmaatregel tegen onzekerheden en schokken die hen later kunnen treffen, zegt Poterba.

Die schokken zijn vaak medisch, zoals blijkt uit een steeds groeiend aantal pensioenonderzoeken. Maar gezondheidsproblemen zijn niet altijd het grootste probleem bij pensioenfinanciering, waarschuwt Poterba. Als we niet recentelijk de Grote Recessie hadden meegemaakt, zouden we in de verleiding kunnen komen om te zeggen dat dat een grotere overweging is, zegt hij. Maar iedereen die zijn belegging in aandelen in een IRA of 401(k) in 2008 en 2009 met 35 procent zag dalen, weet dat er ook schokken op de financiële markten zijn die behoorlijk belangrijk kunnen zijn.

De volatiliteit op de woningmarkt van het afgelopen decennium kan ook leiden tot een nieuwe verandering in het pensioenlandschap. De ouders van de babyboomers profiteerden van een over het algemeen stijgende huizenmarkt, merkt Poterba op, en voegde eraan toe: ik denk dat voor veel mensen het eigen vermogen als buffer dient … maar ze voelen zich niet op hun gemak om de dagelijkse consumptie eruit te financieren. Afhankelijk van de algehele financiële voorbereiding van huishoudens in de komende twee tot drie decennia, kunnen we mensen zien die veel meer in hun overwaarde moeten duiken.

Economen zouden graag veel meer details bestuderen die verband houden met deze late-in-life-scenario's. Wanneer verkopen gepensioneerden hun huis, en waarom? In hoeverre bieden informele netwerken (familie, vrienden, lokale organisaties) ondersteuning buiten de boekjes van ouderen? Van zijn kant heeft Poterba nieuwe projecten gelanceerd die de relatie tussen rijkdom en gezondheid voor senioren bestuderen en zich afvragen of meer opleiding leidt tot betere pensioenresultaten, onafhankelijk van andere factoren.

Hoe meer we weten over de vele wegen die mensen doorlopen tijdens hun pensionering, zegt Poterba, hoe moeilijker het voor beleidsmakers kan zijn om pasklare financiële oplossingen te bedenken. Maar door deze kwesties steeds meer onder de lens te plaatsen, kunnen economen ons helpen inzien dat pensioenplanning niet begint bij 40 of eindigt bij 65. Het vereist meestal een vooruitziende blik en financiële flexibiliteit gedurende tientallen jaren, tot in de laatste jaren van het leven van de meeste mensen. Toch zullen meer gegevens mensen er waarschijnlijk nooit van weerhouden pensioeneconomen te benaderen met die twee eeuwige vragen: hoe gaat het met mij? Het is te laat?