211service.com

Econofysicus voorspelt nauwkeurig de ineenstorting van de goudprijs

Er zijn goede redenen om aan te nemen dat aandelenmarkten fundamenteel onvoorspelbaar zijn. Veel econofysici zijn bijvoorbeeld van mening dat de gegevens van deze markten een verbazingwekkende gelijkenis vertonen met andere gegevens van schijnbaar niet-verbonden fenomenen, zoals de omvang van aardbevingen, bosbranden en lawines, die alle pogingen tot voorspelling tarten.

Sommigen gaan zelfs zo ver om te zeggen dat deze verschijnselen worden beheerst door dezelfde fundamentele wetten, zodat als er één onvoorspelbaar is, ze dat allemaal zijn.

En toch kunnen financiële markten anders zijn. Vorig jaar behandelde deze blog een buitengewone voorspelling van Didier Sornette van het Zwitserse Federale Instituut voor Technologie in Zürich, die verklaarde dat de Shanghia Composite Index een zeepbelmarkt was en dat deze binnen een bepaalde periode zou instorten.

Tot grote verbazing van deze blog bleek zijn voorspelling griezelig correct te zijn.

Sornette zegt dat zijn voorspellingsmethode uit twee delen bestaat. Ten eerste zegt hij dat zeepbellen markten zijn die een meer dan exponentiële groei doormaken. Dat maakt ze eenvoudig te herkennen, iets dat verrassend genoeg nog niet eerder mogelijk was.

Ten tweede zegt hij dat deze bubbelmarkten de duidelijke tekenen vertonen van het menselijke gedrag dat hen drijft. Met name mensen hebben de neiging om elkaar te volgen en dit resulteert in een soort kuddegedrag waardoor de prijzen periodiek fluctueren.

De frequentie van deze fluctuaties neemt echter snel toe naarmate de bel dichter bij barsten komt. Het is dit signaal dat Sornette gebruikt bij het voorspellen van een verandering van superexponentiële groei naar een ander regime (wat niet noodzakelijk een ineenstorting hoeft te zijn).

Hoewel het succes van Sornette vorig jaar opmerkelijk was, was het niet helemaal overtuigend, zoals deze blog destijds aangaf

Het probleem met dit soort prognoses is dat het moeilijk is om de resultaten te interpreteren. Ondersteunt het echt de hypothese van Sornette dat crashes voorspelbaar zijn? Hoe weten we dat hij deze voorspellingen niet regelmatig doet en alleen publiceert die uitkomen? Of misschien past hij ze aan naarmate de vervaldatum dichterbij komt, zodat ze altijd gelijk lijken te hebben (zoals weersvoorspellers doen). Het is zelfs mogelijk dat zijn voorspellingen de markten beïnvloeden: misschien veroorzaken ze crashes die Sornette denkt te kunnen herkennen.

Dat is het moment waarop Sornette een dappere manier aankondigde om zijn voorspellingsmethode te testen, die hij het Financial Bubble Experiment noemt. Zijn idee is om een prognose te maken, maar deze geheim te houden. Hij plaatst het in gecodeerde vorm op de arXiv, die het van een tijdstempel voorziet en ervoor zorgt dat er geen wijzigingen kunnen worden aangebracht.

Dan, zes maanden later, onthult hij de prognose en analyseert hij hoe succesvol deze is geweest. Vandaag kunnen we eindelijk de analyse zien van zijn eerste reeks voorspellingen die zes maanden geleden zijn gedaan.

Destijds identificeerden Sornette en zijn team vier markten die een superexponentiële groei leken te doormaken en de veelbetekenende tekenen van een naderend uiteenspatten van de zeepbel.

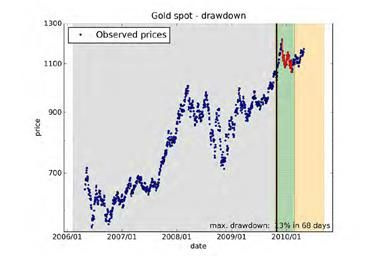

Dit waren: de IBOVESPA Index van 50 Braziliaanse aandelen, een Merrill Lynch Corporate Bond Indexde spotprijs van goudkatoen futures

Deze voorspellingen hadden wisselend succes. Laten we eerst eens kijken naar de mislukkingen. Sornette zegt dat nu blijkt dat de Merill Lynch Index op instorten stond toen Sornette zes maanden geleden de oorspronkelijke voorspelling deed. Dus die zeepbel barstte lang voordat Sornette zei dat het zou gebeuren. En de katoenfutures stijgen nog steeds in een zeepbelmarkt die nog moet instorten. Tot zover die voorspellingen.

Sornette en zijn team waren echter perfect met hun andere voorspellingen. Zowel de IBOVESPA-index als de spotprijs van goud veranderden van superexponentiële groei in een ander soort regime in het tijdsbestek dat Sornette voorspelde. Dat is naar ieders maatstaven een indrukwekkend resultaat.

En het team zegt dat het beter kan. Ze wijzen erop dat ze in de eerste zes maanden van het experiment veel hebben geleerd. Ze hebben deze ervaring gebruikt om een tool te ontwikkelen, een zeepbelindex genaamd, waarmee ze kunnen bepalen hoe waarschijnlijk het is dat een markt die op een zeepbel lijkt, er ook daadwerkelijk een is.

Dit moet helpen om toekomstige voorspellingen nog nauwkeuriger te maken. Als deze tool bijvoorbeeld een half jaar geleden beschikbaar was geweest, had hij duidelijk laten zien dat de Merrill Lynch-index al was gebarsten, zeggen ze. Als Sornette doorgaat met dit soort succes, is het waarschijnlijk dat anderen zijn methode willen kopiëren. Een interessante vraag is wat er met het herdersgedrag zal gebeuren als grote aantallen analisten ernaar gaan zoeken en erop gaan wedden.

Het is verleidelijk om je voor te stellen dat deze extra informatie een kalmerend effect zou hebben op anders volatiele markten. Maar de echte zorg is dat het precies het tegenovergestelde effect zou kunnen hebben: dat voorspellingen van de naderende ineenstorting, of ze nu nauwkeurig zijn of niet, tot gewelddadige correcties zouden leiden. Dat zal grote gevolgen hebben voor de econofysica en degenen die het beoefenen.

Sornette gaat hoe dan ook door met het experiment. Hij heeft zijn reeks voorspellingen voor de komende zes maanden al verzegeld en zal ze op 1 november onthullen. We zullen kijken. Referentie: http://arxiv.org/ftp/arxiv/papers/0911/0911.0454.pdf : The Financial Bubble Experiment: Advanced Diagnostics and Prognoses of Bubble Terminations Volume I