211service.com

Evoluerende e-commerce in Azië: voorbereiding op de volgende golf van digitalisering

Geleverd door hoofdkaart

De digitale toekomst van Azië is er al. In China stappen dagelijks miljoenen mensen het openbaar vervoer in met hun smartphone, komen tevoorschijn en betalen hun ontbijt met WeChat, en gebruiken een app om hun lunch een paar uur later te laten bezorgen. Ze werken op kantoren die snel gebruikmaken van blockchain, AI, robotica en cloud computing om hen heen. Ze boeken restaurants voor het diner via internet en 's avonds laat winkelen in de trein.

Rama Sridhar is Executive Vice President, Digital and Emerging Partnerships and New Payment Flows bij Mastercard.

Veel hiervan is mogelijk gemaakt door de toenemende acceptatie van smartphones. Zo zag Azië in 2017: 319 miljoen nieuwe mobiele verbindingen , vergeleken met slechts 5 miljoen nieuwe mobiele aansluitingen in Europa in dezelfde periode. Dankzij de toegang van smartphones tot de snelle 4G-netwerken in de regio kunnen Aziatische consumenten online gaan, zelfs als ze niet hebben geïnvesteerd of het zich niet kunnen veroorloven om te investeren in vaste breedband voor thuisgebruik.

Aangezien deze smartphonerevolutie individuen, culturen en samenlevingen in een ongekend tempo transformeert, zullen de komende veranderingen opmerkelijk blijven. Ze zullen ook in toenemende mate de beleidsmakers en bedrijven uitdagen die vaardig moeten navigeren in het evoluerende digitale ecosysteem.

Inzicht in het snel veranderende digitale ecosysteem van Azië

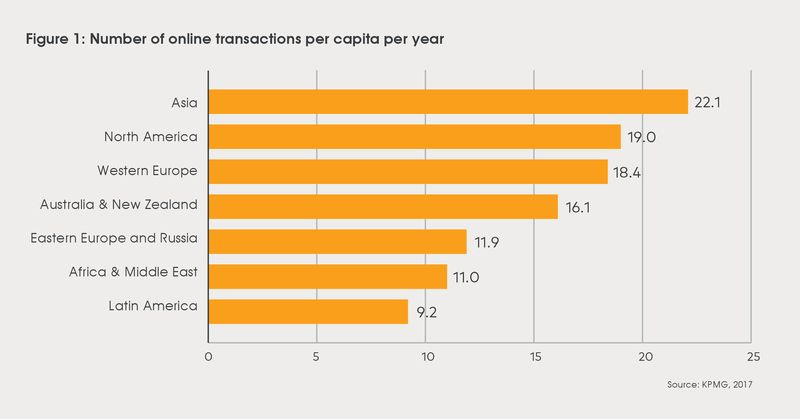

Aziatische consumenten staan in het bijzonder open voor het integreren van technologie in hun leven in vergelijking met shoppers op andere markten. Volgens onderzoeksbureau Kantar TNS, 77 procent van de aangesloten consumenten in APAC op het moment van onderzoek (2017) hun meest recente aankoop op een mobiel hebben gedaan , vergeleken met 61 procent wereldwijd en 24 procent in Europa. Azië is volgens KPMG ook wereldleider op het gebied van online betalen. met gemiddeld 22,1 transacties per persoon per jaar. Dit in vergelijking met 19 transacties per jaar voor de gemiddelde Noord-Amerikaan.

Kapitaalstromen van investeerders naar de regio suggereren dat de online handel in Azië nog maar net is begonnen. Tech in Azië meldde dat durfkapitaal voor Zuidoost-Aziatische tech-startups alleen al meer dan verdrievoudigd in 2017 tot bijna $ 8 miljard. Deze investeringen hebben bijgedragen aan een toename van de omvang van de digitale economie van Zuidoost-Azië - alleen al in 2017 met meer dan 60 procent en naar verwachting van ongeveer $ 50 miljard in 2017 tot $ 240 miljard tegen 2025 .

Naarmate de digitalisering zich in Azië uitbreidt, vervaagt het snel de grens tussen de fysieke en online wereld. Een vrouw in India kan nu al een paar oortelefoons zien die in een krant worden geadverteerd, ze online kopen en later die avond op sociale media een afbeelding plaatsen van zichzelf die ze gebruikt. Het scheiden van de impact van haar online en offline interacties gedurende haar dag is moeilijk en zal in de toekomst nog moeilijker worden.

KPMG, 2017

Met snelle groei komen toenemende spanningen

Hoewel enorm opwindend, plaatst de snelle digitale groei van Azië bedrijven en beleidsmakers in de uitdagende positie om optimaal gebruik te maken van de voordelen die digitalisering met zich meebrengt, terwijl ze leren hoe ze sommige van de risico's ervan kunnen beperken.

Om te beginnen moeten bedrijven voortdurend op zoek zijn naar nieuwe strategieën die de ruis van de digitale markt doorbreken. De kosten om dit niet te doen stijgen naarmate consumenten steeds meer in de war raken door al hun online keuzes. Dit sentiment kan ervoor zorgen dat ze terughoudender zijn om nieuwe bedrijven op internet te vertrouwen in een tijd waarin ze groeien.

De regelgevers en beleidsmakers in Azië zijn ook gericht op het beschermen van de gegevens van hun consumenten, terwijl bedrijven gegevens moeten gebruiken om ervoor te zorgen dat consumenten en bedrijven zo goed mogelijk vertrouwen hebben in hun online-ervaringen, vooral wanneer nieuwe technologieën opkomen of bestaande kanalen zich in verschillende richtingen ontwikkelen.

Wij zijn sociaal, 2018

Regeringsleiders bevorderen de groei van kleine en middelgrote ondernemingen (MKB) in hun economieën en ondersteunen de grote bestaande spelers die KMO's helpen toegang te krijgen tot marktplaatsen. Go-Jek, Line of WeChat, digitale platforms die een aantal verschillende services samenvoegen tot één, helpen bedrijven en partners bijvoorbeeld om consumenten beter te bereiken en te bedienen. Daarbij introduceren ze echter ook een risico-element; deze grote platforms kunnen onevenredige hoeveelheden macht en controle op internet hebben.

Een andere zorg is de ongelijke digitale ontwikkeling, waarbij een deel van de bevolking achterop raakt doordat ze digitaal ondergeschoold of uitgesloten zijn. In Zuidoost-Azië heeft meer dan 40 procent van de bevolking nog steeds geen regelmatige toegang tot internet. De steeds groter wordende kloof tussen de digital native en de digital naïeve zal in specifieke markten steeds moeilijker te dichten worden naarmate de regio evolueert.

Leren van andere regio's

Terwijl beleidsmakers in de regio deze problemen proberen aan te pakken zonder in te boeten op groei, wordt er veel aandacht besteed aan het beschermen en promoten van de kerntroef die voortkomt uit al zijn digitale ontwikkeling: consumentengegevens. Azië staat niet alleen in dit aandachtspunt. Overheden over de hele wereld creëren wetgeving over aan wie consumentengegevens toebehoren en hoe deze het beste kunnen worden beschermd.

Azië bevindt zich echter in een unieke positie om te observeren en te leren van regelgeving die zich in andere delen van de wereld ontwikkelt. De Algemene Verordening Gegevensbescherming heeft bijvoorbeeld gezorgd voor harmonisatie van gegevensbeschermingsnormen in heel Europa. Het biedt consumenten in Europa controle over hun gegevens en vereist dat organisaties privacy by design implementeren in hun productontwikkelingsproces.

Daarentegen wordt het gegevensbeschermingslandschap in Azië steeds meer gekenmerkt door verschillen dan overeenkomsten. Consistentie bij het definiëren van de basisconcepten van persoonsgegevens en gevoelige gegevens en hun behandeling blijft ongrijpbaar. Terwijl sommige landen de noodzaak erkennen van veilige en mogelijk makende grensoverschrijdende gegevensoverdrachten, zijn andere landen om verschillende redenen van plan de gegevensstroom te voorkomen. Deze laatste strategie belemmert de interconnectiviteit tussen markten in de regio, beperkt de mogelijkheid voor essentieel gebruik van die gegevens voor zaken als bescherming tegen fraude, en brengt uiteindelijk meer risico met zich mee dan het vermindert.

Het terugdringen van dit verschil in wetgeving is een kans voor de beleidsmakers in de regio. Ze kunnen beginnen door zich ertoe te verbinden gegevens op dezelfde manier te behandelen als alle markten waardevolle activa behandelen - door uitwisselingsmethoden te creëren die vertrouwen wekken door middel van transparantie, keuze en controle van de consument, veiligheid en verantwoord en eerlijk gebruik.

Consumenten hebben ook behoefte aan meer voorlichting over het belang van het beschermen van hun gegevens en over best practices voor het bewaken van hun online privacy. Dit zal helpen bij het bevorderen van digitale inclusie, digitale geletterdheid en technologische vaardigheden van de volgende generatie om ervoor te zorgen dat de Aziatische bevolking optimaal gebruik blijft maken van en profiteert van de voordelen van technologie.

Ten slotte kunnen regelgevende en operationele strategieën die gericht zijn op het ondersteunen van grensoverschrijdende e-commerce en het delen van gegevens, ervoor zorgen dat het volledige potentieel van de huidige digitale markten in de hele regio wordt gerealiseerd. Om deze reden kunnen landen in Azië ook profiteren van een gezamenlijke aanpak bij het ontwikkelen van hun regelgevingskaders.

Belangrijkste leerpunten

- Regelgevers kunnen zowel de gegevens van hun lokale bevolking beschermen als grensoverschrijdende gegevensuitwisseling mogelijk maken, waardoor regionale e-commerce kan groeien.

- Consumenten hebben meer voorlichting nodig over hoe ze hun persoonlijke gegevens kunnen beschermen, net als financiële en andere persoonlijke waardevolle spullen.

- Beleidsmakers en regelgevers kunnen digitale inclusie, digitale geletterdheid en technologische vaardigheden van de volgende generatie actiever bevorderen. <