211service.com

Geld voor de massa

Eerder deze maand werd Loopt, een mobiele startup in Silicon Valley, overgenomen voor $ 43 miljoen. Hoewel Loopt slechts een relatief bescheiden gebruikersbestand had, was het goed bekend onder de technische kenners. Maar hetzelfde gold niet voor het overnemende bedrijf. Wie precies, vroegen veel schrijvers zich af, was deze outfit genaamd Green Dot?

Makkelijk geld: Prepaid debetkaarten elimineren het risico van rood staan op een bankrekening.

In feite is Green Dot een soort industriegigant, een 11 jaar oud betalingsbedrijf met 4,5 miljoen actieve klanten die het vorig jaar gebruikten om $ 16 miljard aan transacties te voltooien. Als het voor veel anders goed geïnformeerde tech-waarnemers onbekend was, is dat omdat het bedrijf zich richt op een markt die, ondanks zijn omvang, vaak onzichtbaar is voor de welvarende elite waarop technologiebedrijven zich gewoonlijk richten.

Green Dot is het grootste voorbeeld van een nieuwe soort financiële dienstverlener die uiterst geavanceerde technologie mikt op wat misschien een bijzonder weinig belovende demografie lijkt: de naar schatting 60 miljoen Amerikanen die als te laag worden beschouwd. Een deel van deze miljoenen leeft op armoedeniveau; vele anderen kunnen zich eenvoudigweg de steeds hogere maandelijkse kosten van traditionele betaalrekeningen niet veroorloven.

Momenteel zijn veel van de onderbankiers gedwongen te vertrouwen op een demimonde van het verzilveren van cheques en voorschotdiensten. Journalist Gary Rivlin, die in zijn boek de financiële diensten voor arme mensen optekende Brak VS , zegt dat deze diensten extreem duur zijn: veel klanten die regelmatig hun cheque verzilveren, betalen elk jaar $ 1.000 of meer.

Het product van Green Dot is een prepaid debetkaart. Het ziet eruit en werkt net als normaal Visa- of MasterCard-plastic, maar het moet door de eigenaar worden gefinancierd voordat het kan worden gebruikt. Er is geen krediet, dus er is geen manier om een cheque te stuiten, laat staan bedolven te worden onder hoogrentende creditcardschulden via impulsaankopen.

Een Green Dot-kaart kost $ 4,95 om te kopen en $ 5,95 per maand om te gebruiken, hoewel deze kosten worden kwijtgescholden als de kaart online wordt gekocht en ten minste 30 keer per maand wordt gebruikt. Geld op een kaart zetten via directe storting is gratis, maar het kost $ 4,95 om de kaart persoonlijk te laden. Het bedrijf zegt dat de gemiddelde klant minder dan $ 7 per maand aan kosten uitgeeft.

Terwijl prepaid-betaalpassen steeds populairder worden, zelfs voor traditionele banken, valt Green Dot op omdat het een enorm retailnetwerk heeft opgebouwd van bijna 50.000 locaties, waaronder 7-Eleven-, Kmart- en Walgreens-winkels.

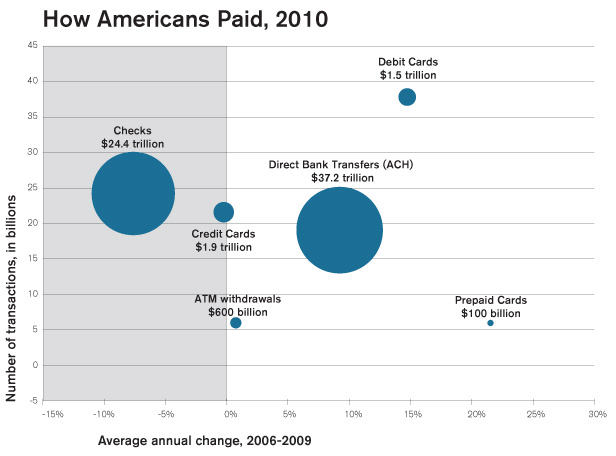

Snelste groei: Prepaidkaarten zijn het snelst groeiende type elektronische betaling in de VS, gemeten aan het totale aantal gedane aankopen.

Voorstanders van consumenten zijn meestal enthousiast over prepaid debetkaarten, al was het maar omdat ze consumenten niet de kans geven om in kredietproblemen te komen. Ik hou van prepaid-betaalpassen, en ik hou van Green Dot, zegt Adam Rust, een analist bij Reinvestment Partners, een belangenbehartigingsgroep in Durham, North Carolina, die vaak kritisch is over financiële instellingen. Ik denk dat ze een van de goeden zijn. Rust zegt daarentegen dat sommige andere prepaid-betaalpassen een lange lijst met verborgen kosten hebben.

Green Dot, met hoofdkantoor buiten Los Angeles, werd in 1999 opgericht door Steve Streit, een voormalig directeur van de radio-industrie, die de service oorspronkelijk op tienershoppers richtte. Het groeide aanzienlijk genoeg om in 2010 naar de beurs te gaan. Het aandeel handelde onlangs in de buurt van $ 25, bijna $ 40 minder dan het hoogste punt ooit; financiële analisten die het bedrijf volgen, zeggen dat Wall Street zich zorgen maakt over de omzet, of churn, onder Green Dot-klanten.

Een klant die niet van plan is de kaart te laten vallen, is Molly Ibietatorremendia, een moeder van drie kinderen uit Sacramento, wiens echtgenoot een gevangenisbewaarder is. Wat hen tot prepaid-kaarten dreef, zei ze, waren de hoge rekening-courantkosten die ze maakten op hun occasionele onbedoeld teruggestuurde cheques. We gingen een paar keer langs en betaalden uiteindelijk $ 30, zelfs voor een roodstand van 30 cent, zegt ze. We werden er gewoon moe van.

Dat Groene Punt misschien gericht is op lage inkomens betekent niet dat het low-tech is. Het systeem integreert met de Visa- en MasterCard-betalingsnetwerken, een van de meest gecompliceerde die er zijn. Het bedrijf moest ook een herlaadsysteem voor retailkaarten ontwerpen en implementeren dat zowel veilig genoeg was om enorme sommen geld te verwerken als goedkoop genoeg om in tienduizenden etalages uit te rollen. We moesten een behoorlijk uitgebreid technologieplatform bouwen, zegt Secil Baysal, algemeen directeur van het bedrijfsnetwerk.

Hoewel het zijn oorsprong vindt in de niet-glamoureuze wereld van prepaid-betaalpassen, verkent het bedrijf ook verder gelegen grenzen van de betalingsindustrie. De aankoop van Loopt, bijvoorbeeld, vertegenwoordigt een poging om een bruggenhoofd te vestigen in het bloeiende maar concurrerende gebied van mobiele-telefoonbetalingen. Het bedrijf belooft echter dat toekomstige inspanningen niets zullen veranderen aan de basisfilosofie om achter klanten aan te gaan die veel andere bedrijven negeren.