211service.com

Het voordeel van open banking in Azië

Geleverd door hoofdkaart

Open banking is een van de belangrijkste innovatiekrachten in de financiële dienstverlening aan consumenten over de hele wereld. Het vergroot de connectiviteit tussen banken, fintechs en andere spelers om de concurrentie binnen de sector en de toegang van klanten tot een bredere markt van financiële producten en diensten te verbeteren.

Rama Sridhar is Executive Vice President, Digital and Emerging Partnerships and New Payment Flows bij Mastercard.

In Europa zijn regelgeving een belangrijke katalysator geweest voor de opkomst van open banking. Deze omvatten de implementatie door Europa van de Tweede Payment Services Directive (PSD2) en de Open Banking-regelgeving van de UK Competition and Markets Authority (CMA). De aanleiding voor de CMA was een onderzoek uit 2016 naar concurrentie in het bankwezen in het VK, waaruit bleek dat oudere, grotere banken niet hard genoeg hoefden te concurreren om de zaken van klanten, terwijl kleinere en nieuwere het moeilijk hadden om toegang te krijgen tot en te groeien in de markt.

Dit zijn zeker niet dezelfde omstandigheden die financiële diensten in Azië naar open banking drijven. In Azië digitaliseren landen in realtime en technisch onderlegde consumenten omarmen e-commerce en digitale betalingsplatforms alomtegenwoordig. Om effectief te kunnen concurreren en hun aandeel in de ogen en portemonnee van klanten te behouden, openen de banken in de regio zich grotendeels uit eigen beweging om een steeds breder en innovatief aanbod van diensten aan te bieden voor consumenten om toegang te krijgen tot en gebruik te maken van hun geld.

Dit wil niet zeggen dat regulering in sommige markten geen rol speelt. Australië en Japan en de financiële grootmachten van de regio, Singapore en Hong Kong, maken gebruik van de lessen die in Europa zijn geleerd, overleggen uitgebreid met regionale banken en stemmen hun eigen benaderingen af om bankinnovatie te stimuleren.

Omdat de belangrijkste motor van open bankieren in Azië echter grotendeels commercieel is, worden de principes van open bankieren - innovatie, interconnectiviteit tussen banken, een dynamisch ecosysteem van fintechs en consumentgericht ontwerp - snel omarmd en uitgevoerd door banken en technologiebedrijven. bedrijven. Dit is vooral uitgesproken in China, waar banken vrijwillig open banking stimuleren met minimale regelgevende mandaten. Als gevolg hiervan geven ze nu al vorm aan de online ervaring en verwachting van consumenten van digitale financiële diensten.

Dit, in combinatie met de groeiende basis van financieel en digitaal opgenomen burgers, biedt de regio het unieke vermogen om zowel de sprong naar de volgende generatie van digitale financiële diensten te maken als te leren van de first-mover regelgevers elders. Aangezien open bankieren over de hele wereld wordt omarmd, is het niet moeilijk om te zeggen dat Azië het potentieel heeft om voorop te lopen op het gebied van innovatie en de wereldleider te worden.

Hun eigen weg vinden

Aangekondigd als een stille digitale revolutie, heeft de open bankwetgeving in Europa de aandacht getrokken van veel monetaire autoriteiten over de hele wereld, terwijl regelgevers wachten om de netto-impact ervan te zien.

Op papier schrijft PSD2 voor dat banken API's (voertuigen voor het bundelen en delen van discrete datasets tussen organisaties) maken voor digitale banktransacties, waardoor wordt voorkomen dat consumenten worden opgesloten in de producten en diensten van één bank. De vereisten voor open bankieren zijn vergelijkbaar, en ze stellen gemeenschappelijke normen voor derde partijen die informatie verstrekken.

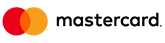

In de praktijk lijkt deze wetgeving de groei en concurrentie in de industrie te stimuleren - het beoogde effect. In het VK zijn API-aanroepen het afgelopen jaar enorm gestegen, van ongeveer een miljoen per maand in mei 2018 tot meer dan 66,7 miljoen in juni dit jaar. Een recent rapport in opdracht van de Open Banking Implementation Entity (OBIE) schat dat Britse consumenten en bedrijven £ 18 miljard ($ 22 miljard) in extra waarde per jaar vanwege het toegenomen serviceniveau en de concurrentie als gevolg van open bankieren.

Als gevolg hiervan proberen regelgevers in Azië nu wetgeving te creëren die de voorwaarden schept waarin een open bankecosysteem kan floreren in hun eigen markten. De federale regering van Australië heeft grote banken verplicht om in juli van dit jaar API's voor productinformatie te verstrekken, en ze zullen alle consumenten- en transactiegegevens tegen juli 2020 open en beschikbaar moeten maken. De Japanse regelgevers hebben banken sterk aangemoedigd om API's, en een gewijzigde Bankwet zal naar verwachting 80 grote retailbanken aanmoedigen om hun API's tegen 2020 te openen.

Elders hebben samenwerkingen in sandbox-stijl tussen banken, fintechs en regelgevers het debat op gang gebracht over de richting die open bankactiviteiten moeten inslaan en de ontwikkeling van API's in de regio versneld. In juli 2018 heeft de Hong Kong Monetary Authority (HKMA) een open banking API-raamwerk gepubliceerd dat is ontwikkeld in samenwerking met belanghebbenden uit de sector en dat nu al aan kracht wint. Sinds begin 2019 zijn zo'n 20 retailbanken in Hong Kong gelanceerd meer dan 500 open API's voor productinformatie, en zal in oktober van dit jaar deelnemen aan een tweede fase met API's voor leningen, creditcards en andere nieuwe toepassingen.

Evenzo publiceerde de Monetary Authority of Singapore (MAS) een Playbook-API afgelopen jaar; tot nu toe Singapore's API-register heeft 121 transactie- en 192 informatieve API's geregistreerd. In 2017 lanceerde de grootste bank van Singapore, DBS, wat volgens haar het grootste API-ontwikkelingsplatform ter wereld is voor geldoverdracht en andere diensten van haar eigen digitale bank en die van partners zoals PropertyGuru, AIG en FoodPanda.

En in mei van dit jaar creëerde de Thaise Siam Commercial Bank (SCB) een API-ontwikkelingsportal, waarmee het technologie zal delen voor toepassingen zoals de ontwikkeling van QR-betalingscodes, de ontwikkeling van klantprofielen en authenticatie met partners.

Deze eerste stappen zijn al behoorlijk ingrijpend geweest voor de digitale transactielandschappen van het adoptieland. Zo registreerde PayPay, een Japanse betalingsdienst voor smartphonebetalingen, binnen 10 maanden na de lancering volgens de API-publicatievereisten 10 miljoen klanten en meer dan 100 miljoen transacties. In Hong Kong zijn 200 API's van 13 banken gelanceerd op het Jetco APIX-platform en Singapore heeft momenteel 313 API's beschikbaar in het MAS API-register. In China bieden alle grote banken API's aan voor verschillende diensten.

Bijblijven met de markt

Hoewel de Aziatische monetaire autoriteiten momenteel een lichtere regelgevingsaanpak hanteren dan hun Europese tegenhangers, betekent dit niet dat het innovatietempo rustiger is. Inderdaad, banken in de regio worden snel naar het open bankgebied gedreven door het tempo van de fintech-ontwikkeling in de markten zelf. De ongelooflijke snelheid waarmee Azië digitaliseert, met name in de financiële sector, wordt grotendeels aangedreven door de verspreiding van mobiele transactieplatforms, de toenemende acceptatie van consumenten voor digitale bankkanalen en de toenemende inspanningen van Aziatische regeringen om samenlevingen zonder contant geld te promoten.

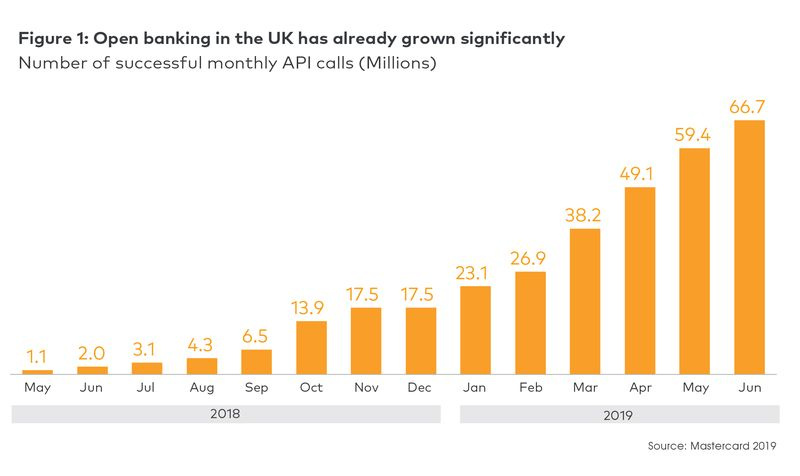

Een recent onderzoek van PwC schat dat acht van 's werelds 10 snelst groeiende markten voor mobiel betalen bevinden zich in Azië, aangevoerd door Vietnam, waar meer dan 60% van de consumenten regelmatig transacties uitvoert via smartphones. Google schat dat er in 2017 zo'n $ 1 miljard aan girale (grotendeels op mobiele betalingen gebaseerde) transacties is uitgevoerd op lokale digitale handelsplatforms, zoals ride-sharing-giganten Grab of Go-Jek, of e-marktplaatsen zoals Tokopedia. In China wordt tegenwoordig meer dan de helft van de point-to-point transacties uitgevoerd via AliPay of WePay, volgens WalkTheChat, een marketingadviesbureau van WeChat, met een totale geschatte waarde van meer dan $ 122 miljard.

Als gevolg hiervan zijn het in veel Aziatische markten de digitaal native internetbedrijven, in plaats van traditionele banken, die het financiële landschap openen. Veel van deze vernieuwers, met name in India en China, hebben zo'n schaal en marktinvloed gegenereerd dat ze ook overheidssteun en sponsoring hebben gekregen voor hun nieuwe bankservicemodellen die ze bepleiten.

Om ervoor te zorgen dat de traditionele spelers in de Aziatische banksector effectief kunnen concurreren en hun status in het financiële leven van consumenten kunnen behouden, hebben ze één keuze: producten, diensten en klantervaringen volledig digitaliseren. Als traditionele banken deze nieuwe kansen willen benutten, moeten ze in feite hun zwaarbevochten klantrelaties delen met het bredere ecosysteem van digitale diensten, waardoor consumenten het gemak en de keuze krijgen die ze verwachten. Dit vereist uiteindelijk dat banken open bankprincipes toepassen en gelijke tred houden met de vraag van consumenten naar flexibele en naadloze digitale diensten.

Hoewel veel leiders op het gebied van financiële dienstverlening in Azië toegeven dat de langetermijnimplicaties van open bankieren voor klantrelaties en het marktlandschap nog steeds onzeker zijn, benaderen de meesten het nieuwe ecosysteem met een hoge mate van proactiviteit en optimisme. Traditionele banken zijn innovatief in het ontwikkelen van API's en nieuwe diensten en het benutten van nieuwe mogelijkheden op het gebied van regelgeving.

Standard Chartered Bank heeft bijvoorbeeld een geschiedenis van 166 jaar en heeft sinds maart 2019 een van de acht virtuele banklicenties die door HKMA zijn uitgegeven. Een andere ontvanger is Ping An Insurance, de Chinese marktleider op het gebied van technologie-forward verzekeringen. Ping An's OneConnect Bank staat gepland voor een zachte lancering eind 2019, maar heeft al samengewerkt met andere financiële dienstverleners in China en in heel Azië om technologische diensten te leveren op basis van zijn API-gestuurde servicemodel.

Daarentegen zullen banken die open banking niet omarmen eenvoudigweg geen klanten en relevantie kunnen behouden in dit landschap. De komst van digitale banken - die een wereldwijd op hol geslagen fenomeen worden - begint bijvoorbeeld al de retailbankdiensten in Azië en daarbuiten te verstoren. Ze wijzen op de toekomst van het bankwezen: virtuele instellingen die geen minimale servicekosten voor het saldo in rekening brengen en concurrerende vergoedingsstructuren bieden die uiteindelijk het traditionele bankmodel zullen overtreffen.

Stevige basis

Zonder strikte regelgevende mandaten zou Azië's organische, collaboratieve en marktgestuurde pad naar open bankieren de financiële dienstverleningssector nog innovatiever en dynamischer kunnen maken dan die van Europa. Inderdaad, als het doel is om naadloze end-to-end-ervaringen te creëren waar, bij afwezigheid van silo's, en klanten echt vrij zijn om toegang te krijgen tot een willekeurig aantal dienstverleners en te profiteren van een landschap van financiële diensten waar grote en kleine spelers gelijke toegang hebben en kansen, is het denkbaar dat Azië dit punt eerder zal bereiken dan enige andere regio ter wereld.

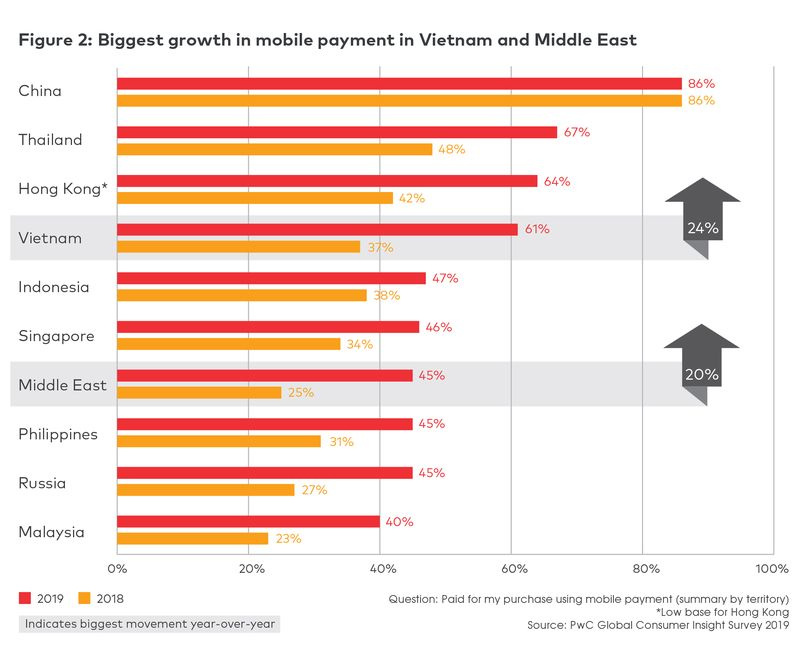

Toch zijn er uitdagingen voor deze lichte hand. Belangrijke kwesties zoals de bescherming en beveiliging van consumentengegevens kunnen worden verwaarloosd als Aziatische spelers zich haasten om aanwezig te zijn. Cyberbeveiliging wordt inderdaad een van de belangrijkste uitdagingen voor banken bij hun streven naar open bancaire raamwerken.

Ook consumenten moeten mee op reis, ook zij die nog niet in het financiële systeem zitten.

Als gevolg hiervan moeten banken en ecosysteemspelers in de regio ervoor zorgen dat drie belangrijke gebieden adequaat worden aangepakt:

Beveiliging moet de basis vormen van het hele systeem. Snelle innovatie in een open ecosysteem creëert veel mogelijkheden voor het hacken of misbruiken van consumentengegevens, en de wildgroei aan verbindingen kan een puinhoop van toestemming veroorzaken.

Als gevolg hiervan zijn authenticatiesystemen voor het verbeteren van de beveiliging rond de integriteit van klantgegevens essentieel om deelnemers aan het open banking-ecosysteem het vertrouwen te geven dat klantgegevens die door partners of klanten zelf worden verstrekt, echt echt zijn.

Het is om deze reden dat de Europese PSD2 erop staat dat banken gemeenschappelijke normen voor Strong Customer Authentication (SCA) gebruiken. In Azië worden echter authenticatietools vanaf nu geleverd door middel van collaboratieve industriekaders of sandbox-ontwikkelingsportalen zoals SCB die in Thailand is gelanceerd.

Als gevolg hiervan zijn er sterkere cyberbeveiligingsmaatregelen nodig in de regio. Verder zou het leggen van de lat voor regionale samenwerkingen op het gebied van cyberbeveiliging het vermogen van Azië om een sprong vooruit te maken kunnen ondersteunen. Als beleidsmakers en monetaire autoriteiten in de hele regio kunnen samenwerken om risico's te beperken en vertrouwen op te bouwen in innovatieve financiële diensten, zal het ecosysteem zich uitbreiden voor alle belanghebbenden: banken, fintechs en consumenten.

Consumenten moeten mee op reis. Nu banken in een razend tempo nieuwe partnerschappen aangaan en nieuwe API's ontwikkelen, moeten ze ervoor zorgen dat ze de diensten creëren die de meeste waarde voor consumenten bieden en hen niet overweldigen met onnodige keuzes. Klanteneducatie moet ook het opbouwen van vertrouwen in de beveiliging achter mechanismen voor gegevensoverdracht omvatten, zodat consumenten erop kunnen vertrouwen dat ze de voor hen beschikbare diensten gebruiken.

Door ervoor te zorgen dat consumenten worden meegenomen voor deze reis, kunnen de wrijvingen die het VK momenteel ervaart bij het versnellen van het tempo van verandering, worden verlicht. Volgens een recent onderzoek onder 2.000 mensen door Splendid Unlimited, slechts één op de vier mensen heb gehoord van open bankieren en slechts een op de vijf wist wat het betekende of inhield. Daarnaast waren de respondenten naar verluidt cynisch dat open bankieren meer voor de financiële dienstverlening is dan voor hen, wat niet bijdraagt aan de vooruitgang.

Bedrijven moeten een balans vinden tussen innovatie en inclusie. Met concurrenten die bijna dagelijks opduiken om banken uit te dagen voor hun digitale consumenten, is het de moeite waard om te onthouden dat grote delen van Azië nog steeds grotendeels geen bankrekening hebben en behoefte hebben aan eenvoudige en veilige toegang tot financiële diensten. Banken kunnen enorme winsten boeken bij het blijven bevorderen van financiële inclusie voor de miljoenen aan de onderkant van het sociaaleconomische spectrum van Azië. Bij het ontwikkelen van strategieën voor digitaal bankieren moeten banken financiële inclusie als een hoog prioriteitsgebied voor innovatie blijven behouden.

Kortom, door gelijktijdig gebruik te maken van de scherpe, gerichte aandacht van zijn regelgevers en de honger naar digitaal gemak en keuze van zijn consumenten, zal de financiële dienstverlening van Azië een innovatieve en concurrerende open bankmarkt creëren. Azië's unieke mix van kennis van de digitale markt en lichte beleidsvorming kan ertoe leiden dat het een wereldwijde leider in open bankieren wordt.

Om dit op een robuuste en duurzame manier te laten gebeuren, moeten de deelnemers aan het Aziatische bankecosysteem echter ook hun organische marktgerichte drive temperen door systematische en gezamenlijke acceptatie van de belangrijkste basisprincipes, waaronder passende beveiligingspraktijken en inspanningen op het gebied van markteducatie.