211service.com

Hoe netwerktheorie de waarde van Bitcoin voorspelt

Filosofen, economen en theoretici hebben verschillende manieren om te beoordelen hoe geld moet worden gewaardeerd. Sommigen hebben gezegd dat de waarde ervan ligt in de hoge productiekosten. Anderen zien het gewoon als een vorm van krediet waarmee middelen kunnen worden overgedragen, en daarom kan het de vorm aannemen van stukjes papier of zelfs digitale documenten.

Dan is er het idee dat een valuta waard is wat iemand ervoor wil betalen gezien het beperkte aanbod. Dit verklaart de buitengewone waarderingen die soms worden gezien voor de cryptocurrency Bitcoin.

Al deze benaderingen komen op de een of andere manier in de problemen. Er zijn zeker hoge productiekosten voor het cryptografische bewijs van werk dat nodig is om bitcoins te maken of te minen. Maar hun waarde heeft weinig betrekking op deze kosten. Tegen het einde van 2017 was een enkele Bitcoin bijna $ 20.000 waard, en de markt voor cryptocurrency als geheel had een waarde van $ 830 miljard. Slechts een paar weken later was de markt ingestort tot $ 280 miljard.

Dus hoeveel is een Bitcoin echt waard?

Vandaag krijgen we een soort antwoord, dankzij het werk van Spencer Wheatley aan de ETH Zürich in Zwitserland en een paar collega's, die zeggen dat de belangrijkste waardemeter voor cryptocurrencies het netwerk van mensen is die ze gebruiken. Wat meer is, zeggen ze, zodra Bitcoin op deze manier wordt gewaardeerd, wordt het mogelijk om te zien wanneer het overgewaardeerd is en misschien zelfs om de veelbetekenende signalen te herkennen dat een marktcrash op handen is.

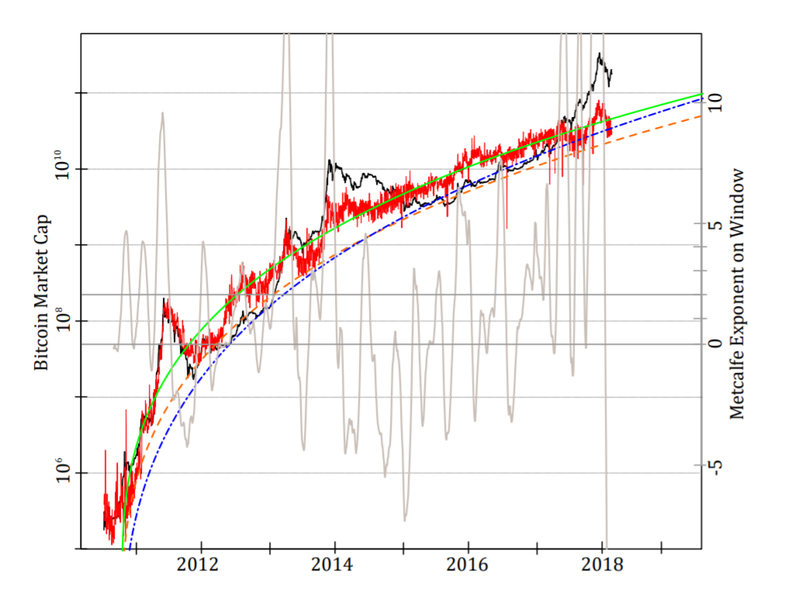

De waarde van een netwerk is beroemd geworden door Bob Metcalfe, de uitvinder van Ethernet en oprichter van het computernetwerkbedrijf 3Com. De wet van Metcalfe stelt dat de waarde van een netwerk evenredig is met het kwadraat van het aantal gebruikers.

Het is eenvoudig om een waarde voor Bitcoin te berekenen op basis van het aantal actieve gebruikers. Wheatley en co passen de gegevens aan een gegeneraliseerde wet van Metcalfe die hen in staat stelt de parameters aan te passen, om te komen tot een exponent van 1,69 in plaats van het oorspronkelijke kwadraat van Metcalfe van het aantal gebruikers (d.w.z. een exponent van 2).

Dit slaat ergens op. De oorspronkelijke wet is gebaseerd op het idee dat de waarde van een netwerk meegroeit met het aantal mogelijke verbindingen. Met andere woorden, het gaat ervan uit dat alle knooppunten met elkaar kunnen verbinden.

Dit lijkt niet realistisch, zeggen Wheatley en co. Hun bevinding is dat elke gebruiker gemiddeld is gekoppeld aan N 2/3 andere gebruikers. Bijvoorbeeld, voor N = 1 miljoen, een typische gebruiker is dan verbonden met 'slechts' 10.000 andere gebruikers, een realistischer cijfer, zeggen ze.

Met deze parameters weerspiegelt de algemene wet van Metcalfe nauwkeuriger de manier waarop de waarde van Bitcoin is toegenomen met het aantal gebruikers.

Het onthult ook wanneer Bitcoin overgewaardeerd is. Wheatley en co wijzen op vier gevallen waarin Bitcoin overgewaardeerd is geworden en vervolgens is gecrasht; met andere woorden, wanneer de zeepbel is gebarsten.

Deze gebeurtenissen zijn goed gedocumenteerd. De eerste grote crash vond plaats in 2011 toen Mt. Gox, een grote Bitcoin-uitwisseling in Tokio, werd gehackt, wat een voorbode was van een daling van 88 procent in de waarde van de cryptocurrency in de komende drie maanden.

Een crash in 2012 werd voorafgegaan door de ontdekking van een Ponzi-fraude met Bitcoin. Een andere crash vond plaats in 2013 toen hoge handelsvolumes de berg Gox overspoelden, waardoor deze instortte; de waarde van Bitcoin daalde vervolgens in twee dagen met 50 procent.

De meest recente ineenstorting, eind 2017, vond plaats nadat Zuid-Koreaanse regelgevers dreigden de cryptocurrency-uitwisselingen te sluiten.

Om deze ineenstortingen te bestuderen, gebruiken Wheatley en co een model dat is ontwikkeld door Didier Sornette, hoogleraar ondernemingsrisico's aan de ETH Zürich en een van de auteurs van dit artikel. Sornette heeft lang gesuggereerd dat het mogelijk is om de ineenstorting van speculatieve zeepbellen te voorspellen met behulp van bepaalde kenmerken van de markten. De lezers van deze blog zullen inderdaad bekend zijn met zijn ideeën.

De benadering van Sornette bestaat uit twee componenten. Ten eerste zoekt hij naar markten die in een superexponentieel tempo groeien, met andere woorden, markten waar het groeitempo zelf groeit.

Dat kan voor korte tijd gebeuren vanwege factoren zoals kuddegedrag. Maar het is niet houdbaar zonder een oneindig aantal mensen. Om deze reden is een crash of correctie onvermijdelijk.

Zoveel is onomstreden. Maar Sornette zegt verder dat de timing van de crash voorspelbaar is. Dat komt omdat de onhoudbare groeipercentages tot enorme volatiliteit leiden. En dit maakt de markt steeds onstabieler, tot het punt dat bijna elke kleine verstoring een crash kan veroorzaken.

Dus in de hierboven genoemde Bitcoin-crashes zijn de triggergebeurtenissen onbeduidend. Volgens Sornette bevond de markt zich al in een kritieke fase en als deze gebeurtenissen niet hadden plaatsgevonden, zou een andere gebeurtenis in plaats daarvan een crash hebben veroorzaakt.

De situatie is vergelijkbaar met een bosbrand. Als het bos droog genoeg is om te branden, kan bijna elke vonk een brand veroorzaken. En de grootte van de resulterende brand staat los van de grootte van de vonk die het veroorzaakte. In plaats daarvan is het het netwerk van verbindingen tussen de bomen dat ervoor zorgt dat het vuur zich verspreidt.

De controverse over het werk van Sornette is hoe nauwkeurig hij deze voorspellingen kan doen. Het is duidelijk dat een voorspelling dat Bitcoin op het punt staat te crashen in de komende uren of dagen veel krachtiger is dan een voorspelling dat het in de komende maanden of jaren zal crashen.

Desalniettemin zeggen de onderzoekers dat het hen in staat stelt om marktcrashes te voorspellen met behulp van gegevens uit het verleden, en ze dus in staat moeten stellen soortgelijke dreigende crashes in de toekomst te herkennen. Ze verwoorden het nogal verwarrend als volgt: [Ons] model blijkt een ex-ante waarschuwing te geven voor marktinstabiliteiten, waarbij een hoog risico op een crash wordt gekwantificeerd en een probabilistische schatting van de crashtijd in overeenstemming met de werkelijke correcties; hoewel, zoals altijd, de precieze tijd en trigger (welke strohalm de kameel breekt) exogeen en onvoorspelbaar zijn.

Volgens de algemene wet van Metcalfe is Bitcoin aanzienlijk overgewaardeerd, zelfs na de crash aan het einde van 2017. Onze op Metcalfe gebaseerde analyse geeft de huidige ondersteuningsniveaus voor de bitcoin-markt aan in het bereik van 22-44 miljard USD, minstens vier keer minder dan het huidige niveau, zeggen ze.

En dat betekent dat er op zijn best onzeker weer is. Wheatley en co vergelijken de huidige marktomstandigheden voor Bitcoin met die na de ineenstorting van het handelssysteem van Mount Gox. De huidige markt lijkt op die van begin 2014, gevolgd door een jaar van zijwaartse en neerwaartse beweging, zeggen ze.

Dat stuurt een niet geheel onverwacht bericht naar Bitcoin-mijnwerkers, speculanten, investeerders en potentiële regelgevers: pas op!

Referentie: arxiv.org/abs/1803.05663 : Zijn Bitcoin-bubbels voorspelbaar? Een gegeneraliseerde wet van Metcalfe combineren met het LPPLS-model