211service.com

Minstens 15 centrale banken zijn serieus bezig met digitale valuta

Arild Vågen | Wikimedia Commons

De markt voor digitale valuta is gedaald, maar het is zeker niet uit. Zelfs als particuliere cryptocurrencies in populariteit afnemen, lijkt het waarschijnlijk dat we op weg zijn naar een tijdperk van nationale digitale valuta's die worden ondersteund door centrale banken.

Centrale banken zijn de instellingen die het monetaire beleid voor een natie bepalen, de inflatie beheersen en optreden als de geldschieter in laatste instantie, zoals de Bank of England in het VK en de Federal Reserve in de VS. In feite nemen niet minder dan 15 van dergelijke centrale banken over de hele wereld het idee serieus, en vele anderen onderzoeken het op zijn minst, volgens een recent verslag van het Internationaal Monetair Fonds (IMF).

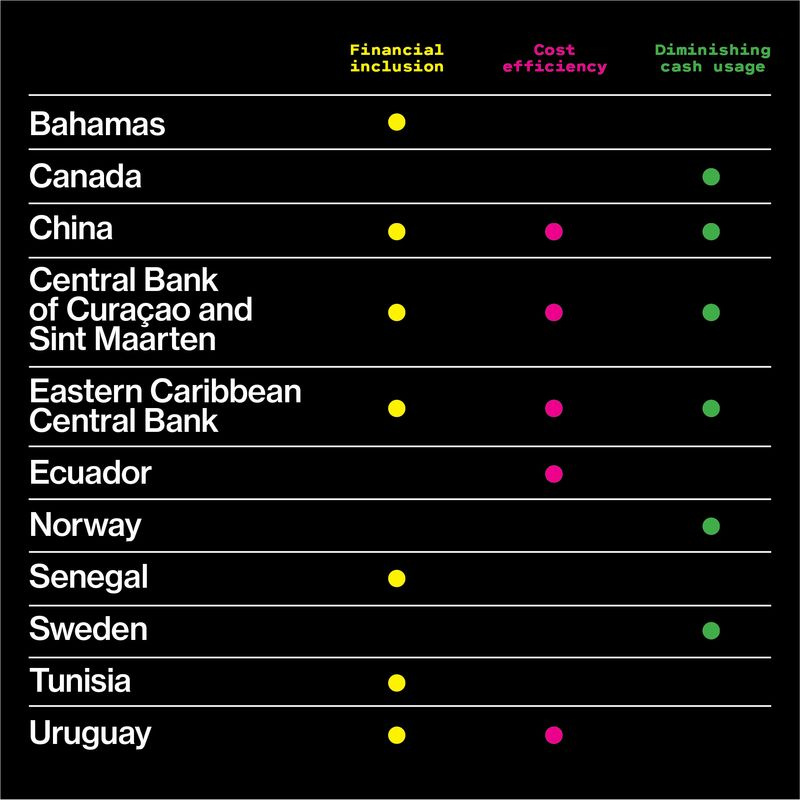

Volgens het rapport zijn er twee belangrijke redenen voor de trend. Ten eerste verkleinen nieuwe vormen van digitaal geld de rol van contant geld. Daarnaast zijn sommige centrale banken geïnteresseerd in het gebruik van de technologie om de honderden miljoenen mensen te bereiken die geen bankrekening hebben of geen toegang hebben tot moderne financiële diensten. Ten slotte zien de meeste centrale banken het potentieel om de kosten te verlagen door fysieke bankbiljetten te vervangen door digitale. (Zie de onderstaande tabel voor de beweegredenen die centrale banken hebben gegeven voor hun interesse in de uitgifte van digitale valuta.)

IMF

Het is logisch dat centrale bankiers geïnteresseerd raken in digitale valuta. Nieuwe betalingstechnologieën, waaronder cryptocurrencies, veranderen het wereldwijde financiële systeem, en centrale banken moeten begrijpen hoe dat hun rol zal beïnvloeden. Het geld zelf verandert, zei het hoofd van het IMF, Christine Lagarde, in een... toespraak bij de publicatie van het nieuwe rapport. Moet de staat naast regulering een actieve speler blijven op de geldmarkt? Moet het de leegte opvullen die is achtergelaten door de terugtrekking van contant geld?

De opmerkingen van Lagarde roepen een meer fundamentele vraag op over de relatie tussen de burger en de staat, zegt Robleh Ali , een onderzoekswetenschapper bij MIT's Digital Currency Initiative en een voormalig onderzoeker bij de Bank of England. Heeft de overheid een verplichting of een plicht om risicovrij geld te verstrekken aan de algemene bevolking? Blijft die plicht bestaan nadat het gebruik van contant geld is afgenomen?

De centrale bank van Zweden, Riksbank, worstelt momenteel met deze kwestie. Mobiele betalingsapps zijn enorm populair geworden in Zweden en het gebruik van contant geld neemt daar zo snel af dat Riksbank-onderzoekers denken dat het nog maar een paar jaar kan duren voordat fysieke bankbiljetten niet langer door de meeste winkeliers en huishoudens worden geaccepteerd.

De staat moet een alternatief bieden voor de particuliere betaalmarkt, de bank onlangs betoogd . Alleen overgelaten aan privébelangen, zoals de zes commerciële banken achter de enorm populaire mobiele betalingsapp Swish van Zweden, kan de betalingsmarkt minder stabiel worden en kan het ook het basisvertrouwen in het Zweedse monetaire systeem aantasten, schreven ze.

De People's Bank of China lijkt ook agressief een digitale valuta te ontwikkelen. Vorig jaar lanceerde het zijn Digital Currency Research Institute, en het heeft onlangs cryptografie-experts geworven om het te helpen een nieuwe vorm van geld te creëren die goedkoper te hanteren en gemakkelijker te traceren is dan contant geld. De centrale bank van China noemt financiële inclusie ook als grondgedachte, net als instellingen in Uruguay, Senegal en Tunesië.

Elke centrale bank die van plan is haar eigen digitale valuta te lanceren, moet een aantal gecompliceerde technische vragen aanpakken. Moet het systeem vertrouwen op een gecentraliseerde infrastructuur, of moet het meer functioneren als een gedecentraliseerde cryptocurrency? In hoeverre kunnen overheden gebruik maken van innovaties die zijn opgekomen in cryptocurrencies? zegt Ali. En welke aspecten passen niet? Blockchain-systemen hebben het potentieel om veerkrachtiger te zijn, maar de huidige iteraties zijn inefficiënt en traag. Ze zijn ook meestal niet anoniem, in tegenstelling tot contant geld.

Ten slotte worden de risico's van de introductie van een door de centrale bank gesteunde digitale valuta niet goed begrepen. Een belangrijke factor is dat centrale banken traditioneel geen retailbankrekeningen aanbieden, maar alleen groothandelsrekeningen die door commerciële banken worden aangehouden. Het veranderen van deze dynamiek zal waarschijnlijk de commerciële bankwereld op de een of andere manier verstoren. Sommigen hebben bijvoorbeeld gesuggereerd dat het de weg zou kunnen banen voor een bankrun, misschien tijdens een crisis, waarbij grote aantallen mensen hun commerciële bank verlaten en hun geld overmaken naar centrale-bankrekeningen die betrouwbaarder lijken.

Maar uiteindelijk zullen nieuwe technologieën het financiële systeem ontwrichten, of centrale banken er nu wel of niet klaar voor zijn. Voor mij is het duidelijk dat er een soort verandering gaat komen, zegt Ali. Maar ik denk niet dat iemand in dit stadium weet hoe het eruit gaat zien.