211service.com

Opwaarts mobiele

In de wijk Avalahalli in Bangalore hebben een bankrekening en microleningen het leven van de 32-jarige Sabira Khanam veranderd. Haar eerste lening, van 10.000 roepies (ongeveer $ 200), stelde haar in staat om te experimenteren met een kleinschalige kerosinedistributeur. Een tweede, kleinere infusie financierde de bruiloft van haar zus. Een derde, van 20.000 roepies, lanceerde een bedrijf om sari's met lovertjes te naaien voor de verkoop aan lokale vrouwen. Khanam, die alleen woont en een handicap heeft als gevolg van kinderpolio, kan nu een groot gemetseld huis huren. En ze kreeg het geld om dit te doen zonder toevlucht te nemen tot lokale woekeraars, die 2 tot 10 procent maandelijkse rente vragen voor langlopende leningen - en nog veel meer voor kleine, kortlopende leningen.

Sari-verkoper: Dankzij microleningen kon Sabira Khanam zaken doen in Bangalore. Technologie waarmee mobiele telefoons banktransacties kunnen afhandelen, kan microleningen helpen om meer mensen te bereiken.

Maar meer dan de helft van de 1,1 miljard mensen in India heeft geen toegang tot de soorten financiële diensten die zo'n verschil maakten voor Khanam. In het grootste deel van de derde wereld – en dat betekent het grootste deel van de wereld – vertegenwoordigen de mensen met een 'bankloze' of zeer slechte bankrekening 70 procent van de bevolking, zegt Michael Chu, docent aan de Harvard Business School en een expert op het gebied van microfinanciering, die basisbankdiensten uitbreidt tot arme mensen die niet zijn geholpen door het traditionele financiële systeem. Letterlijk heb je het over 4 miljard van de 6,5 miljard mensen in de wereld. Daar beginnen we net door te dringen. En ondanks het goed begrepen potentieel van microleningen om mensen uit de armoede te helpen, bereikt het momenteel wereldwijd minder dan 200 miljoen mensen. (Een schatting uit 2007 schatte het cijfer op 133 miljoen.) Microfinanciering is in een zeer snel tempo vooruitgegaan, zegt Chu. Maar als je het bekijkt in termen van hoeveel mensen [genieten van de voordelen], dan zijn we nog maar net begonnen.

Een kijkje in de administratieve taken die met de leningen van Khanam gepaard gaan, helpt te verklaren waarom. Een vertegenwoordiger van Grameen Koota, de microfinancieringsinstelling die geld aan Khanam uitleende, moet wekelijkse vergaderingen bij haar thuis bijwonen om terugbetalingen te accepteren. (Khanam leidt een groep die bestaat uit negen andere leners, allemaal vrouwen, die alles hebben gefinancierd, van aanbetalingen op gemotoriseerde riksja's tot materialen voor het maken van wierook.) Om zijn 160.000 leners te bedienen, beschikt Grameen Koota over 600 medewerkers, de meeste van hen leningfunctionarissen van 52 vestigingen die wekelijks 5.000 van dergelijke vergaderingen moeten bijwonen. Naast de zware werkdruk plaagt het proces ook het risico van diefstal, verduistering of fraude. Tegenwoordig heeft al mijn leningmedewerkers zo'n 50.000 tot 100.000 roepies bij zich voor deze vergaderingen, zegt Suresh Krishna, de algemeen directeur van Grameen Koota. Hij gaat 20 kilometer rijden, aflossingen innen en weer terugbrengen. We hebben zoveel contant geld bij ons. We zijn vatbaar voor diefstal, fraude, beroving en misbruik van dit geld. Bij één incident werd een van mijn kameraden beroofd; vijf mensen hielden hem tegen, toonden messen en grepen 33.000 roepies weg.

Toen ik het huis van Khanam bezocht en naar haar verhaal luisterde bij een glas sinaasappelsoda (en over de blikkerige klanken van de gebedsoproepen van de nabijgelegen moskee), merkte ik dat ze een mobiele telefoon bezat. Het was een eenvoudige Nokia 1100, de low-end held van communicatie in ontwikkelingslanden; ze kocht het vorig jaar nadat ze tot de conclusie was gekomen dat de bedrijfswaarde de investering van 3.000 roepies (ongeveer de winkelkosten van zes van haar sari's) rechtvaardigde. Haar prepaid-abonnement staat uitgaande gesprekken toe voor ongeveer een halve roepie (minder dan twee cent) per minuut. Een van haar communicatiestrategieën is om het telefoonnummer van een inkomende oproep te noteren, maar de telefoon niet op te nemen. Het is een veel voorkomende truc in de derde wereld; op deze manier kunnen mensen wederzijds begrepen boodschappen overbrengen, zoals Let's meet.

multimedia

Bekijk een video over mChek en mobiel bankieren in India.

Bekijk een interview met Mohanjit Jolly, uitvoerend directeur van Draper Fisher Jurvetson, in India.

Bekijk grafieken van telefonisch bankieren over de hele wereld.

Geld onderweg: Sanjay Swamy, CEO van mChek, heeft ervoor gezorgd dat de betalingssoftware van zijn startup in Bangalore werkt op alle mobiele telefoons en netwerken. Het is een van de vele bedrijven, waaronder Obopay India, die partnerschappen aangaan met geldschieters om mobiel bankieren aan de armen te bieden.

Binnenkort zou de telefoon de manier waarop ze omgaat met Grameen Koota kunnen veranderen. In een van de weinige van dergelijke initiatieven in India stort een startup uit Bangalore genaamd mChek zich in microfinanciering. De software wordt al gebruikt door 500.000 mensen, die hun mobiele telefoon kunnen gebruiken om hun telefoonrekening te betalen en een beperkt aantal goederen en diensten te kopen, zoals vliegtickets en bioscoopkaartjes. Door middel van een proefproject zullen maar liefst 5.000 leners het systeem gaan gebruiken om hun financiën te beheren - door op de toetsen van hun mobiele telefoon te tikken om toegang te krijgen tot bankrekeningen en overschrijvingen uit te voeren, betalingen te doen aan Grameen Koota en mogelijk zelfs zaken te doen met lokale handelaars. Meerdere leners moeten één telefoon kunnen delen. Het nieuwe systeem zou Grameen Koota kunnen helpen zijn doel te bereiken om zijn kredietverleningsinspanningen tegen 2010 ruwweg te verviervoudigen. Dit alles zal worden geëlimineerd, roept Krishna uit, wijzend op foto's van zijn leningbeambten die zich over stapels roepies buigen. Al onze transacties worden digitaal vastgelegd. De backoffice-functies worden geautomatiseerd. Het zal zoveel efficiënter worden en veel tijd besparen. Zodat we meer leners kunnen toevoegen.

Als deze en soortgelijke inspanningen slagen, zou het concept kunnen worden uitgebreid tot miljoenen - zelfs honderden miljoenen - Indiërs, waardoor ze voor het eerst toegang krijgen tot bankieren en krediet. En de nationale economie van India zou er ook bij winnen. Geld dat elektronisch op rekeningen wordt gestort, levert rente op voor banken en rekeninghouders. Geld dat in portefeuilles of onder matrassen zit, doet dat niet - en op dit moment wordt 95 procent van de financiële transacties in India contant uitgevoerd. Je hebt het over tientallen miljarden dollars aan georganiseerde handel op jaarbasis, zegt Mohanjit Jolly, de uitvoerend directeur van het Indiase kantoor van het durfkapitaalbedrijf Draper Fisher Jurvetson, dat in mChek heeft geïnvesteerd. Schatkisten zullen veel meer geld hebben en dorpelingen zullen rente gaan verdienen over dit geld. Over het algemeen zullen de kapitaalkosten worden verlaagd, de liquiditeit toenemen en u zult fenomenale veranderingen zien in termen van wat de dorpelingen kunnen doen. Waar het op neerkomt: het is onderwijs, het is connectiviteit, het is een verbeterde kwaliteit van leven … [en] deze mobiele connectiviteit, deze mobiele transactie, is een van de belangrijkste ingrediënten.

Mobiele Sprongkikker

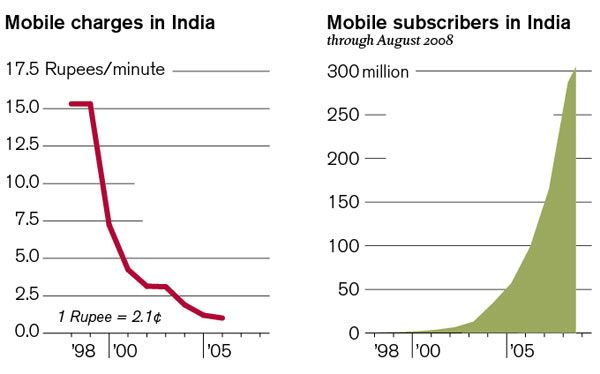

Meer dan 450 miljoen Indiërs leven onder de armoedegrens, dat wil zeggen van minder dan 25 roepies per dag. Deze mensen kopen echter steeds vaker mobiele telefoons. Eind augustus 2008 hadden 305 miljoen Indiërs mobiele telefoons; het totaal groeide alleen al in augustus met meer dan 9 miljoen, waardoor India de snelst groeiende mobiele markt ter wereld is en de op een na grootste na China. Volgens waarnemers zou India tegen het einde van 2012 bijna 750 miljoen gsm-bezitters kunnen hebben. (zie Telebankieren) . Door zich aan te melden voor mobiele diensten, springen velen van hen over op elementen van de traditionele infrastructuur waartoe ze weinig of geen toegang hebben: vaste telefoons, internet, het elektriciteitsnet.

Al deze nieuwe mobiele telefoons zouden de voordelen van no-nonsense bankieren en krediet kunnen bieden aan de armen op het platteland - iets wat de centrale bank van India, de Reserve Bank of India (RBI), banken heeft aangespoord om te doen, omdat het het leven van mensen in talloze kleine manieren. Veel armoede komt voort uit het hebben van niet eens de kleinste hoeveelheid financiële speling, zegt Antoinette Schoar, universitair hoofddocent ondernemingsfinanciering aan de Sloan School of Management van MIT. Mensen die helemaal geen toegang hebben tot krediet, zoals hele kleine boeren, betalen soms tot 10 procent per dag. Ze nemen letterlijk 100 roepies aan goederen van een verkoper en moeten 's avonds 110 roepies teruggeven. Als ze op een dag zelfs maar een kleine schok krijgen - een klein ongelukje - en de verkoper niet kunnen terugbetalen, is dat verwoestend. Krediet kan de financiële boom-and-bust-cycli van boeren gladstrijken, zegt ze, waardoor meer consistente toegang tot voedsel, medische zorg en andere benodigdheden mogelijk wordt.

Over de hele wereld, en vooral in India, gebruiken steeds meer mensen mobiele telefoons naarmate de kosten dalen.

Tot nu toe heeft de betalingssoftware van mChek vrij beperkte toepassingen gehad; de 500.000 geregistreerde gebruikers gebruiken het voornamelijk om prepaid-accounts op te waarderen bij Airtel, het dominante mobiele telefoonbedrijf in India. (De meeste gebruikers zijn in India, maar sommige zijn in Sri Lanka, het enige andere land waar mChek nu actief is.) Maar in theorie zou de technologie voor elke financiële transactie kunnen worden gebruikt; door een pincode in te voeren en een paar klikken op het toetsenbord te maken, wordt geld van de ene plaats naar de andere verplaatst.

Toen ik de CEO van mChek, Sanjay Swamy, ontmoette in zijn kantoorsuite op de derde verdieping, met uitzicht op een doorgaande weg vol met auto's, motorfietsen en gele gemotoriseerde riksja's, was hij enthousiast over het vooruitzicht dat mChek mobiel bankieren naar de massa zou kunnen brengen. Wanneer Indiërs zich aanmelden voor hun eerste mobiele telefoon - een proces waarbij identiteit wordt geverifieerd in een land dat geen tegenhanger heeft van het Amerikaanse sofinummer - kunnen ze tegelijkertijd een bankrekening openen. Aangezien Indiërs zich maandelijks aanmelden voor 16 miljoen nieuwe accounts (de nettotoename is kleiner omdat sommige accounts verlopen), zijn dat een half miljoen accounts per dag, of ongeveer zes accounts per seconde, vertelde Swamy me. Tegen de tijd dat ik deze zin afmaak, verliezen we de kans om honderd mensen te bankieren! Dat is hoe verbluffend de kans is. Als ze geavanceerd genoeg zijn om te leren hoe ze een mobiele telefoon moeten gebruiken, is de kans groot dat ze geavanceerd genoeg zijn om het voor andere toepassingen te gebruiken. De Indiase regelgeving staat, in tegenstelling tot die van sommige andere landen, telecombedrijven niet toe om mensen op bankrekeningen in te schrijven; alleen banken en niet-gouvernementele organisaties, waaronder microfinancieringsinstellingen zoals Grameen Koota, kunnen dat. Dus voorlopig hoopt mChek samenwerkingen aan te gaan met dergelijke organisaties.

Om een idee te krijgen van de potentiële voordelen voor de Indiase economie, kunt u slechts één type overschrijving overwegen: de betaling van de telefoonrekening zelf. Tegenwoordig betalen de meeste Indiase gebruikers van mobiele telefoons vooraf contant voor de service; de gemiddelde maandelijkse uitgaven bedragen ongeveer 250 roepies. Als slechts 10 procent van India's 305 miljoen mobiele-telefoonabonnees bankrekeningen zou openen en alleen deze rekeningen elektronisch zou gaan betalen, zouden maandelijks meer dan 7.600 roepies, of $ 160 miljoen, de geldeconomie verlaten en het banksysteem betreden.

En om te begrijpen hoe gewone mensen hiervan kunnen profiteren, kijk eens naar het leven van de gemiddelde boer in de omgeving van Bangalore. Normaal gesproken brengt een boer uren door met wandelen naar de stad voor een veiling om vier uur 's ochtends om zijn goederen te verkopen. De veiling eindigt om zes uur 's ochtends, waarna de boer een schuldbekentenis naar een bank brengt, wacht tot deze opengaat en zijn geld ophaalt. Dan keert hij terug naar huis, terwijl hij onderweg diefstal riskeert. We keken naar het model en zeiden: wat als de winkelier mChek zou kunnen gebruiken om boeren elektronisch te betalen, en de boer zou een melding krijgen op zijn mobiele telefoon? zegt Swami. Het bedrijf voerde een proefproject uit met Citibank en een winkelketen uit Bangalore die verse producten koopt; ze kwamen erachter dat 85 procent van de boeren die op de veiling aanwezig waren al een mobiele telefoon had. En sommigen meldden dat als ze de betaling elektronisch konden accepteren, ze niet alleen uren in de rij bij banken zouden besparen, maar dat ze de reis misschien helemaal overslaan en een zoon of een ingehuurde arbeider in hun plaats sturen.

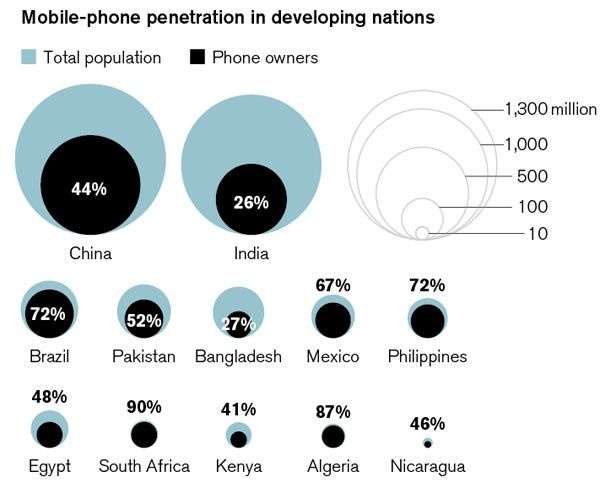

Het gebruik van mobiele telefoons groeit in de derde wereld, waarbij andere communicatietechnologieën een sprong voorwaarts maken.

Dansen met Gorilla's

Natuurlijk is mChek niet het eerste bedrijf met visies op het gebruik van mobiele telefoons om bankieren naar de armen in de wereld te brengen. Ignacio Mas van de Consultative Group to Assist the Poor (CGAP), een microfinancieringsdenktank gefinancierd door 34 ontwikkelingsorganisaties en gehuisvest bij de Wereldbank, volgt de trend tot 2001 in de Filippijnen, waar een telecombedrijf, Smart Communications, samenwerkte met banken financiële diensten te verlenen. Het concept verspreid; in 2005 had de Zuid-Afrikaanse startup Wizzit een bank- en betalingsplatform voor mobiele telefoons gelanceerd. En in 2007 lanceerde Kenia's toonaangevende telecom, Safaricom, de geldtransferservice M-Pesa.

Toch staan deze pogingen om bankieren uit ontwikkelde landen te enten op mobiele netwerken in ontwikkelingslanden niet in verhouding met de toenemende populariteit van de mobiele telefoon zelf. Het grotere verhaal is er een van proefprojecten die mislukten te midden van moeilijkheden, waaronder omslachtige nationale regelgeving, onvriendelijke gebruikersinterfaces en het onvermogen om de juiste partnerschappen aan te gaan. De realiteit van het veld van vandaag is dat de belofte - die veel mensen begrijpen enorm is - meer in de conceptuele fase ligt, zegt Michael Chu. Het bankwezen staat zeer wantrouwend tegenover de gsm-industrie, omdat ze vermoeden dat mobiele telefoons ze overbodig zullen maken. De gsm-bedrijven denken dat de banken net dinosaurussen zijn. Maar deze spelers moeten naadloos samenwerken om mobiel bankieren te laten werken.

Zowel de technologie van mChek als het bedrijfsmodel zijn erop gericht om dergelijke valkuilen te vermijden, zeggen sommige waarnemers. Het bedrijf begon in 2006, toen Draper Fisher Jurvetson het voortbracht uit A Little World - een bedrijf uit Mumbai dat smartcards ontwikkelde die de Indiase regering wilde gebruiken als nationale identiteitskaarten - en het $ 4 miljoen aan financiering gaf. Vanaf het begin heeft mChek de nadruk gelegd op veiligheid en bruikbaarheid. De software zelf draait op elke telefoon (zelfs de jaren oude gebruikte telefoons die in veel winkels worden verkocht), en de transacties gebruiken eenvoudige sms-berichten die op elk netwerk werken. Bovendien wordt het systeem, met twee vormen van codering plus de gebruikelijke pincode-beveiliging, als even veilig beschouwd als elk apparaat voor het doorhalen van kaarten in een winkel: mChek zegt dat het het enige mobiele betalingsplatform is dat certificering van Visa heeft gekregen. En het bedrijf is niet opgesloten in een exclusief partnerschap met een bank of mobiele provider, dus het is flexibel en in staat om te groeien. Het mooie van wat ze doen, is dat ze samenwerken met alle [mobiele providers] en banken, zegt Crystal Hutter, een investeringsmanager bij Omidyar Network, de filantropische investeringsfirma opgericht door eBay-oprichter Pierre Omidyar, die actief is in microfinanciering. Ze sluiten zich niet op in één operator of één bank. Het vermogen om interoperabel te werken is enorm.

Serieuze groei werd waarschijnlijker in augustus, toen Airtel besloot het mChek-platform rechtstreeks in de simkaart op te nemen - het apparaat in een mobiele telefoon dat de gebruiker en het telefoonnummer identificeert - op alle vier miljoen telefoons die het maandelijks naar nieuwe klanten verzendt. Dit betekent dat telefoonbezitters de software van mChek niet hoeven te zoeken en te downloaden. Airtel brengt de functie zwaar op de markt als een manier om telefoonrekeningen te betalen, deels omdat het mChek minder betaalt voor elke transactie dan de 800.000 detailhandelaren die nu namens haar contante betalingen accepteren (meestal prepaid-opwaarderingen). Voor mChek is het nu de taak om meer van dergelijke partnerschappen te smeden en door een veranderende regelgeving te navigeren. Draper Fisher Jurvetson's Jolly zegt dat de prestaties van mChek tot nu toe uniek zijn in India. Ik heb het vaak over [mChek] als een gezelschap dat danst met gorilla's of kolossen, zegt Jolly. Je hebt de banksector aan de ene kant en de [telecombedrijven] aan de andere kant, en dan heb je de MasterCard- en Visa-mensen, en ten slotte de regelgevende toezichthoudende instanties zoals de RBI. Proberen om ze allemaal te verzamelen, voor een startup, is bijna onmogelijk. Wat mChek in India heeft kunnen bereiken, is nog nooit eerder gedaan.

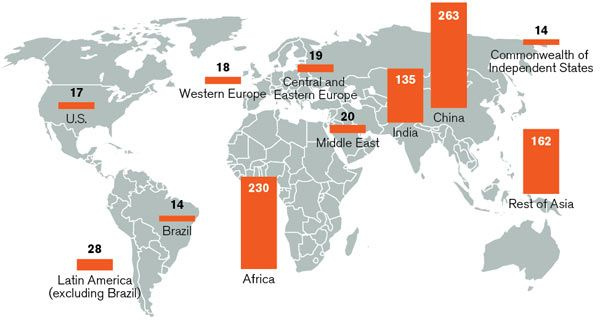

Deze kaart toont de miljoenen huishoudens zonder bankrekening. Deze telefoons kunnen worden gebruikt om leningen en spaarrekeningen te verstrekken aan de arme gezinnen die nu geen toegang hebben tot het financiële systeem

Het bedrijf heeft wel te maken met opkomende lokale concurrentie. In Bangalore heeft JiGrahak Mobility Solutions een populair platform voor het betalen van rekeningen en bankieren ontwikkeld, maar het houdt vast aan de bovenkant van de markt; zijn service vereist de internetverbindingen die beschikbaar zijn op duurdere telefoons. In Delhi werkt Eko India Financial Services samen met een lokale bank om no-nonsense bankrekeningen naar de armen op het platteland te brengen in een proefproject dat beperkt is tot 5.000 mensen. En Obopay India, de Indiase tak van een Amerikaans bedrijf, werkt aan de ontwikkeling van een mobiel microfinancieringsplatform in samenwerking met Grameen Solutions, een van de organisaties die is opgericht door de Bengalese microfinancier Muhammad Yunus, winnaar van de Nobelprijs voor de Vrede 2006. (Het is niet verbonden met Grameen Koota in Bangalore: grameen betekent landelijk of van het dorp.) Het initiatief van Obopay, Bank a Billion genaamd, zou begin november in Mumbai en Bangladesh worden uitgerold, zegt Vijay Balakrishnan, chief marketing officer van Obopay India, dat hoopt binnen 18 maanden een miljoen mensen in die twee regio's te kunnen inschrijven. In het schema van Obopay zou de aankoopprijs van een mobiele telefoon worden ingebouwd in een Grameen-microlening; software om rekeningen te betalen zou in de simkaart worden opgenomen; en de lener zou een no-nonsense bankrekening openen.

Contant geld en koeien

De moeilijkheid met dergelijke inspanningen is dat het niet duidelijk is hoe honderden miljoenen arme plattelandsmensen die mobiel bankieren daadwerkelijk geld zouden storten en opnemen, zelfs als ze hun telefoon zouden gebruiken voor overschrijvingen. Geen enkel land heeft zijn burgers er tot nu toe van overtuigd af te zien van met contant geld gevulde portemonnees en handige geldautomaten. Sabira Khanam, bijvoorbeeld, verkoopt haar sari's voor contant geld. En ze stort contant geld op een conventionele bankrekening (hoewel ze van daaruit microleningen elektronisch kan ontvangen en terugbetalen in het kader van het Grameen Koota/mChek-project). Tegenwoordig kunnen mobiele telefoonbedrijven alleen niet de dingen bieden die banken bieden, zegt Harvard's Chu. Als dit een effectief platform wil zijn, moet u uiteindelijk fysieke levering of toegang tot de fondsen hebben.

In India zouden enkele bestaande programma's kunnen helpen de kloof te overbruggen. Onder impuls van overheidsmandaten hebben staatsbanken zoals Punjab National Bank, State Bank of India en Corporation Bank de afgelopen jaren outreach-programma's opgezet. In sommige van de 638.000 Indiase dorpen is een scala aan bankactiviteiten zonder vestigingen – stand-alone kiosken, draagbare terminals bemand door dorpsvertegenwoordigers en bankdiensten geleverd via een Kinko’s-achtige retailfranchise van een bedrijf genaamd Comat – verschenen.

Eén zo'n poging vond plaats in Kasaghatta, een dorp ongeveer 70 kilometer ten noorden van Bangalore. Kasaghatta wordt bereikt door een paar kilometer hobbelige onverharde weg en komt niet voor op nationale kaarten. Uitgebreide families delen betonnen of rieten huizen; vrouwen in felgekleurde sari's schrobben potten en leiden koeien door rode aarde steegjes; mannen vervoeren stalen emmers verse melk naar wachtende vrachtwagens; hanen scharrelen rond. De rotsachtige heuvels die kenmerkend zijn voor het Deccan-plateau in Zuid-India, stippelen aan de horizon.

Als je iets nodig hebt in Kasaghatta, is de persoon die je moet zien Muniyamma Ramanjanappa. Ze is een rustige en vriendelijke grootmoeder van in de veertig, ze beheert de dorpsschool en is de leraar van de lagere klassen. Ze is ook het aanspreekpunt van de overheid voor gezondheidsprogramma's voor vrouwen en kinderen. Door de overheid uitgegeven voorraden en medicijnen, evenals financiële hulp aan lokale moeders, worden via haar gerouteerd. Ze reist vaak zeven kilometer met de bus naar het dichtstbijzijnde filiaal van de door de staat gerunde Corporation Bank, die overheidsuitkeringen uitkeert. Door haar relatie met de stemopnemers is ze de correspondent van de bank voor Kasaghatta geworden. De bank gaf haar een machine - vervaardigd door de Bangalore-startup Integra Microsystems - die in 2007 voor het eerst bankieren naar het dorp bracht. Dorpelingen die Muniyamma bezoeken, kunnen nu smartcards en vingerafdrukverificatie gebruiken om geld te storten en op te nemen. Muniyamma bewaart het geld in een kluis, stemt rekeningen af via een draadloze verbinding met de bank (die via haar mobiele telefoon tot stand is gebracht) en geeft afgedrukte bonnen voor elke transactie.

Brancheloos bankieren: Dorpelingen in Kasaghatta, India, doen contante stortingen bij een lokale bankvertegenwoordiger, die hun identiteit bevestigt met een vingerafdruklezer en een smartcard. Dergelijke outreach-inspanningen zouden mobiele-telefoontransacties kunnen aanvullen door nieuwe manieren te bieden om met contant geld om te gaan.

Op de dag dat ik er was, liep Muniyamma op blote voeten rond in haar opgeruimde betonnen huis met één kamer, waar smetteloos stalen kookgerei in de keuken was opgestapeld. Een zilveren trouwring omcirkelde de tweede teen van haar linkervoet; noppen sierden beide oren en haar rechter neusgat; een mintgroene sari omhulde het grootste deel van de rest van haar. Het duurde niet lang voordat Jayalakshmamma Doddarasaiah, een 22-jarige moeder van twee kinderen, arriveerde met haar 17 maanden oude zoon Mahesha. Jayalakshmamma wilde 100 roepies storten van een recente verkoop van ragi, een lokaal gewas vergelijkbaar met gierst. Ze had haast, want het was bijna tijd om de koeien te melken in het betonnen en rieten terrein van haar familie, twee steegjes verderop. Jayalakshmamma schoof haar smartcard in een plastic gleuf aan de zijkant van Muniyamma's witmetalen machine en plaatste, na enig aandringen van de audio-interface, haar linkerduim op de lezer. Door de ragi-oogst had ze snijwonden en eelt in haar vingers, dus de machine kon haar niet herkennen. Maar andere dorpelingen die langskwamen hadden geen problemen, en de technologie vergroot duidelijk hun kansen. Een 55-jarige dorpsman genaamd Karehanumaiah kon bijvoorbeeld 150 roepies storten. Tot begin 2008 had hij nooit een bankrekening of toegang tot formeel krediet gehad. Het lenen van 1800 roepies van een informele geldschieter om een geit te kopen, zou hem maar liefst 10 procent maandelijkse rente hebben gekost. Nu heeft hij een spaarrekening en kan hij lenen bij zijn bank.

Dergelijke benaderingen hebben hun critici; Swami is er een. Hij zegt dat India in feite volkomen cashloos zou kunnen worden; een man als Karehanumaiah kon elektronisch worden betaald voor zijn landarbeid en op dezelfde manier goederen en diensten kopen. Aangezien veel delen van India helemaal geen bankinfrastructuur hebben, heeft het volgens hem geen zin om kiosken en machines te bouwen. Dat zijn niet-schaalbare modellen en zeer arbeidsintensieve modellen, zegt Swamy. Als hij het in zijn dorp kan, kan hij het in zijn zak [met zijn mobiele telefoon]. Dat is ons perspectief. Toch zeggen de meeste experts dat een groothandelsoverschakeling op elektronische transacties onrealistisch is en dat mobiel bankieren enige aansluiting op de contante economie vereist.

Hoe dan ook, de technologie is er; het probleem is nu het creëren van de omgeving die nodig is om het te cultiveren. Ten eerste zullen er veranderingen in de regelgeving nodig zijn, zegt Ignacio Mas van CGAP. Ten tweede zal het een mentaliteitsverandering van de banken vergen om kansen te zien waar ze voorheen niet waren. En er zijn partnerschappen voor nodig: hoe zullen de [telecombedrijven] en banken samenkomen met bedrijven als mChek en andere leveranciers die de [retail]agenten bij elkaar kunnen brengen?

Niemand heeft specifiek voorgesteld om in Kasaghatta mobiele telefoons te gebruiken om te bankieren. Maar het is duidelijk te zien dat in het dorp alle elementen aanwezig zijn. Niet lang nadat ik Jayalakshmamma's mislukte poging om 100 roepies te storten had gezien, bezocht ik haar huis. Het tafereel was er een van het kale plattelandsleven; haar ouders zaten op een vloer van opeengepakte aarde en hielden haar dochter vast. Twee koeien kauwden op het gras in de buurt. Om het interieur van de betonnen hut met één kamer te bereiken, moest je door een rieten omheining met meer koeien. Maar het bleek dat de echtgenoot van Jayalakshmamma, net als Sabira Khanam, een mobiele telefoon bezit. Ik vroeg Muniyamma hoeveel mensen bankrekeningen hadden in het dorp, en het antwoord kwam terug: 190 van de 700 inwoners. Toen vroeg ik hoeveel mobiele telefoons in bezit waren. Het aantal was 300 en telde.

David Talbot is Technologie beoordeling 's hoofdcorrespondent.