211service.com

Ultrasnelle transacties veroorzaken elke dag Black Swan-evenementen, zeggen econofysici

Op 6 mei 2010 daalden de aandelen op de Amerikaanse financiële markten plotseling gemiddeld met ongeveer 10 procent, maar in meer dan 300 aandelen met meer dan 60 procent. Even later herstelden de prijzen zich.

De gebeurtenis verbijsterde economen omdat ze nog nooit zoiets hadden gezien (en genoeg moeite hadden om de gewone werking van markten uit te leggen). Sindsdien wijten econofysici deze zogenaamde flash-crash aan het geautomatiseerde gedrag van ultrasnelle computertransacties, die plaatsvinden in perioden gemeten in milliseconden.

Dit soort transacties lijkt opkomend gedrag te genereren dat niets te maken heeft met de werkelijke waarde van een bedrijf. In plaats daarvan zijn deze gebeurtenissen onvermijdelijke eigenschappen van het systeem zelf.

Dat roept een belangrijke vraag op: hoe kunnen autoriteiten flashcrashes en prijspieken voorkomen waarin miljarden dollars kunnen worden gewonnen en verloren?

Het antwoord is dat niemand het weet, niet in de laatste plaats omdat econofysici de aard van flash-crashes nog niet begrijpen, noch hoe ze ontstaan in complexe systemen.

Maar vandaag onthullen Neil Johnson van de Universiteit van Florida in Miami en een paar vrienden een belangrijk inzicht in wat er aan de hand is. Deze jongens hebben bewijs gevonden dat het gedrag van financiële markten drastisch verandert op tijdschalen die korter zijn dan een bepaald drempelniveau. Deze drempel, zeggen ze, is min of meer exact gelijk aan de menselijke reactietijden.

De implicatie is duidelijk. Wanneer mensen handelen en wanneer ze het gedrag van machinehandel volgen, kunnen ze ingrijpen om ongewenst gedrag te negeren. In dat regime gedragen markten zich op een specifieke manier.

Maar wanneer menselijk toezicht onmogelijk wordt, omdat de transacties sneller plaatsvinden dan mensen kunnen reageren, treedt ander gedrag op. Dat is wanneer de flitser crasht en stijgt.

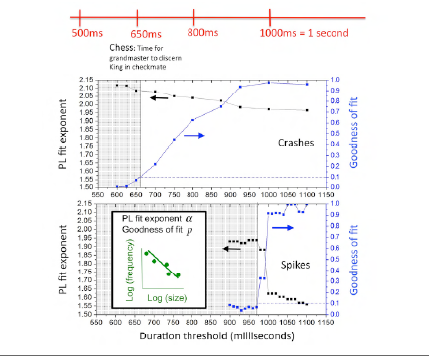

Het bewijs is afkomstig van Johnson en co's onderzoek naar aandelenkoersbewegingen tussen 2006 en 2011. Deze jongens zochten naar extreme veranderingen in een aandelenkoers, die ze definieerden als een verandering van meer dan 0,8 procent, over tijdschalen korter dan 1,5 seconde.

Aangezien menselijke reactietijden ongeveer een seconde zijn, overspant dit het regime wanneer transacties sneller plaatsvinden dan mensen kunnen volgen en erop reageren.

Het eerste dat ze ontdekten, is dat flash-crashes en -stijgingen helemaal niet zeldzaam zijn. Johnson en co vonden er meer dan 18.000, dat is gemiddeld meer dan één per dag. Ze noemen ze zwarte zwanengebeurtenissen, waarbij ze de terminologie gebruiken die is ontwikkeld door Nassim Nicolas Taleb in zijn boek The Black Swan.

Vreemd genoeg ontdekten ze dat die verandering in het optreden van crashes plaatsvindt op tijdschalen korter dan 650 milliseconden, terwijl de overgang voor prijspieken plaatsvindt op 950 milliseconden.

Johnson en co zeggen dat dit kan worden verklaard als mensen meer alert zijn op crashes dan op prijsstijgingen. Ze wijzen erop dat 650 milliseconden ongeveer de snelste is die een mens kan reageren op een waarschuwingssignaal, dus het is geen verrassing dat de overgang hier plaatsvindt voor crashes.

Prijsstijgingen daarentegen zijn meestal gunstig en vereisen dus geen onmiddellijke actie. Daarom vindt de gedragsverandering plaats op iets langere termijnen.

Ze zeggen ook dat de tien aandelen die het meest vatbaar zijn voor plotselinge crashes en stijgingen internationale banken zijn. Dit, zeggen ze, duidt op een verborgen relatie tussen deze ultrasnelle 'breuken' en het langzame 'breken' van het wereldwijde financiële systeem na 2006.

Het werk verwijst ook naar een oplossing: om op de een of andere manier het effect van menselijk toezicht op ultrasnelle schalen te reproduceren. Hoe dat kan met regelgeving alleen is niet duidelijk, maar de urgentie waarmee deze kwestie moet worden aangepakt, staat buiten kijf.

De markten zijn duidelijk aan het veranderen. De noodzaak om beter te presteren dan concurrenten leidt momenteel tot een investering van miljarden dollars in machinehandel met snelheden die zelfs sneller zijn dan milliseconden. In één project financieren handelaren de bouw van een speciale trans-Atlantische kabel die slechts 5 milliseconden zal besparen op de tijd die nodig is om aandelen te verhandelen.

Tenzij het in de nabije toekomst wordt aangepakt, is het een raadsel wat voor soort gedrag deze race-to-the-bottom zal genereren.

Referentie: arxiv.org/abs/1202.1448 : Financiële zwarte zwanen gedreven door ultrasnelle machine-ecologie