211service.com

Waarom geen tweede internetbubbel?

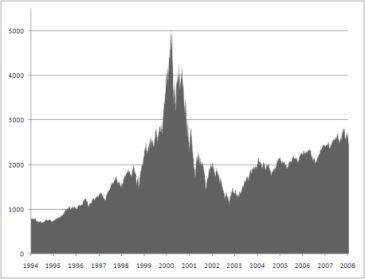

In 2001 bereikte de wereldwijde aandelenmarkt een hoogtepunt . Links laat de technologie-zware NASDAQ-composiet zien wat er gebeurt als een verbijsterend grote hoeveelheid speculatief investeringsgeld bedrijven achtervolgt die geen enkele hoop hebben om winst te maken.

NAAR nieuwe analyse door Shane Greenstein, een econoom aan de Northwestern University die de acceptatie van breedbandinternet heeft bestudeerd, werpt enig licht op waarom - afgezien van de behoedzaamheid van beleggers - de snelle wereldwijde acceptatie van internet sinds 2001 er niet in is geslaagd de economie opnieuw op te blazen.

Greenstein stelt in een essay oorspronkelijk gepubliceerd in IEEE Spectrum dat, ondanks de speculatieve zeepbel, de eerste golf van internetbedrijven in feite veel nooit eerder vertoonde waarde creëerde. Greenstein merkt op dat er voor elke Pets.com ook een Amazon- of eBay-techgigant was die de handel tot op de dag van vandaag fundamenteel heeft hervormd.

De grootste stijging bij elektronische retailers deed zich voor tijdens de eerste golf. Bedrijven zoals Amazon, E-Bay, Expedia en een groot aantal catalogusbekeerlingen, zoals L.L. Bean, kwamen in dat tijdperk, evenals tienduizenden speciaalzaken die alles verkochten, van Vermont-ahornsiroop tot 3D-puzzels.

...

Nieuwe diensten, zoals gevonden tijdens de eerste golf, waren bijna pure waardecreatie. Het aantal gebruikers dat een abonnement heeft op een internetprovider (ruim zeventig miljoen) of de omvang van de omzet (ruim veertig miljard) geeft een goed beeld van de omvang.

Houd er rekening mee dat de eerste bubbel was voorbij voordat meer dan 10% van de Amerikanen zelfs maar breedbandinternet had . Gezien het feit dat het tien jaar later en breedbandinternet bereikt nu zes keer zoveel Amerikaanse huishoudens, waar is de groei die we hadden verwacht van zowel het razende tempo van IT-R&D als een dergelijke wijdverbreide implementatie?

{kind=link}

Het antwoord van Greenstein is simpel: de tweede golf van internetbedrijven heeft niet geleid tot algemene groei, omdat ze, in tegenstelling tot de eerste golf, gewoon de activiteiten van offline retailers kannibaliseren.

Het patroon is duidelijk en wordt keer op keer herhaald: online muziekverkopen hebben de inkomsten van fysieke muziekretailers gekannibaliseerd. Online adverteren, vooral op Google, heeft inkomsten gegenereerd uit kranten, tijdschriften en zelfs televisie.

Dit heeft het retail- en medialandschap fundamenteel veranderd en de inkomsten zijn omgeleid naar talloze nieuwe verkooppunten en individuele retailers en makers van inhoud die niet eens een publiek hadden voordat internet wijdverbreid werd. Deze veranderingen hebben ook financiële beloningen en straf (meestal de laatste) uitgedeeld aan bestaande eigendommen die moeite hebben om het momentum te behouden in een steeds digitaler wordende wereld.

Er is echter ook een tweede, meer sinistere implicatie van de analyse van Greenstein: het is heel goed mogelijk dat, door onze tijd goedkoper dan ooit te besteden, het web eigenlijk een kracht is geweest voor afgenomen economische activiteit. Hoeveel kost het Zynga om je bezig te houden met een uur Farmville? Stel je nu eens voor wat die miljoenen gebruikers met die tijd zouden hebben gedaan als ze niet waren afgeleid.

Online services die offline services kannibaliseerden, zorgden ook voor een nieuwe winst, maar wacht even, de hoeveelheid online activiteit is niet hetzelfde als de gecreëerde waarde. Er zou veel offline zijn gebeurd als er nooit breedbandinternet was gebouwd. De netto verbetering was een stuk lager dan de niveaus van online activiteit.

Greenstein besluit met de opmerking dat degenen die de vooruitgang van het internet zien als een eindeloze opeenvolging van steeds grotere menselijke en technische prestaties, vanuit economisch perspectief bezig zijn met magisch denken.

Ze kijken gewoon niet naar de waarde van wat het internet heeft vernietigd als ze helemaal met de sterren kijken naar wat het ons geeft in plaats van wat we ooit hadden. (D.w.z. fysieke boeken, platenwinkels, het huis uit, enz.)

Sterker nog, de eerste investeringsgolf bracht aanzienlijke economische waarde met zich mee. Niet noodzakelijk met de tweede. De eerste golf introduceerde nieuwe diensten aan consumenten, terwijl de tweede grotendeels gekannibaliseerde dienst al offline bestond.

De eerste golf was dus niet noodzakelijk de proloog voor de tweede golf. Integendeel, de eerste golf van internet creëerde economische waarde omdat het hielp om diensten te creëren waar er geen waren. Dit verschil tussen golven houdt verband met waarom de toekomst misschien niet op het verleden lijkt. De breedbandeconomie creëerde waarde, maar deze waarde is misschien niet veel als breedband alleen (of grotendeels) stapsgewijs verbetert wat al bestaat.

Volg Mims op Twitter of neem contact met hem op via e-mail .

Volg Mims op Twitter of neem contact met hem op via e-mail .